Fiscalità dei content creator: come tassare il brand

- 52 minuti fa

- Tempo di lettura: 8 min

In breve:

La nuova classificazione fiscale e il codice ATECO 73.11.03 rendono più chiaro l’inquadramento dell’influencer marketing.

L’obbligo di aprire la partita IVA si verifica con attività abituali e continuative, senza soglie di reddito.

La fiscalità dei content creator e degli influencer definisce come tassare legalmente i guadagni e il brand attraverso regole fiscali e contributive specifiche, che variano in base alla natura dell’attività svolta. Dal 1° gennaio 2025, il codice ATECO 73.11.03 classifica formalmente l’influencer marketing come categoria autonoma, rendendo più preciso l’inquadramento fiscale per chi opera in questo settore. Conoscere queste regole non è una scelta: è un obbligo per chi vuole gestire il proprio brand senza rischiare sanzioni dall’Agenzia delle Entrate.

Come e quando aprire la partita IVA da content creator o influencer

L’obbligo di aprire la partita IVA scatta quando l’attività è abituale e continuativa, indipendentemente dal fatturato annuo. Questo è il punto che molti creator fraintendono: non esiste una soglia di reddito sotto la quale si è automaticamente esentati dall’apertura della partita IVA se si lavora con regolarità.

La soglia dei 5.000 euro riguarda esclusivamente la normativa previdenziale per le attività occasionali, non quella fiscale. Un creator che pubblica contenuti sponsorizzati ogni mese, anche per importi modesti, svolge un’attività abituale. In quel caso, la partita IVA è obbligatoria.

L’attività occasionale, invece, si configura quando le collaborazioni sono sporadiche, non ripetute e prive di organizzazione. In pratica, si tratta di casi molto limitati nella creator economy moderna, dove le partnership con i brand tendono a essere strutturate e ricorrenti.

Per aprire la partita IVA, il creator deve scegliere il codice ATECO corretto. Dal 2025, il codice 73.11.03 è dedicato specificamente all’influencer marketing. Questo codice identifica l’attività di promozione commerciale tramite canali digitali e social media, distinguendola da altre categorie come la pubblicità tradizionale o la consulenza generica.

I passaggi principali per l’apertura sono:

Presentare il modello AA9/12 all’Agenzia delle Entrate (online o presso uno sportello)

Indicare il codice ATECO 73.11.03 come attività prevalente

Scegliere il regime fiscale (forfettario o ordinario)

Valutare l’iscrizione previdenziale con un consulente

Un consiglio: Apri la partita IVA prima di emettere la prima fattura, non dopo. Operare senza partita IVA, anche per un solo compenso, espone a sanzioni amministrative.

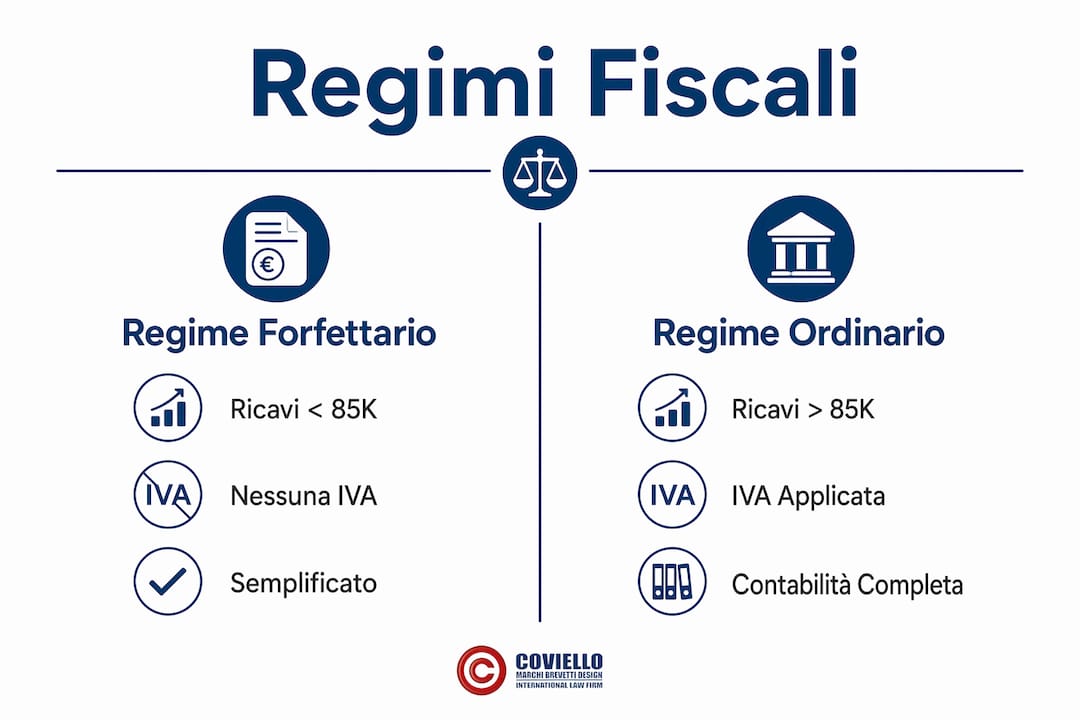

Quali regimi fiscali possono scegliere influencer e creator?

Il regime forfettario è la scelta più diffusa tra i creator con ricavi annui sotto gli 85.000 euro. Prevede un’imposta sostitutiva del 15%, ridotta al 5% per i primi cinque anni di attività, applicata su una base imponibile calcolata con un coefficiente di redditività del 78% circa. In termini pratici, su 50.000 euro di ricavi, la base imponibile è circa 39.000 euro, e l’imposta al 15% ammonta a circa 5.850 euro.

Il regime forfettario ha vantaggi concreti: niente IVA da addebitare ai clienti italiani, contabilità semplificata, nessun obbligo di registri IVA. I limiti principali riguardano l’impossibilità di dedurre le spese effettive e alcune restrizioni per chi ha redditi da lavoro dipendente superiori a 30.000 euro.

Il regime ordinario si applica automaticamente quando si superano gli 85.000 euro di ricavi o quando non si rispettano i requisiti del forfettario. In questo caso, le aliquote IRPEF progressive si applicano per scaglioni, con deducibilità delle spese documentate.

Sul fronte previdenziale, la Circolare INPS n. 44/2025 ha chiarito le modalità di iscrizione obbligatoria. Il creator può iscriversi alla Gestione Separata INPS oppure alla Gestione Commercianti, a seconda di come è strutturata la sua attività.

Aspetto | Gestione Separata | Gestione Commercianti |

A chi si applica | Lavoratori autonomi senza cassa | Chi esercita attività commerciale |

Aliquota contributiva | Circa 26,23% sul reddito | Circa 24% + quota fissa annua |

Obbligo di iscrizione | Sì, se attività abituale | Sì, se attività commerciale prevalente |

Minimale contributivo | No | Sì, indipendentemente dal reddito |

Un consiglio: Se sei al primo anno di attività, valuta con un commercialista se la tua struttura rientra nel lavoro autonomo o nell’impresa. La scelta sbagliata può costare contributi non dovuti o, peggio, sanzioni per omessa iscrizione.

Come dichiarare i compensi in natura ricevuti dai brand

I compensi in natura, come prodotti, viaggi, soggiorni o servizi ricevuti dai brand, sono reddito imponibile a tutti gli effetti. L’assenza di un pagamento in denaro non esclude l’obbligo fiscale. Il valore da dichiarare si calcola secondo il valore normale definito dall’articolo 9 del TUIR, cioè il prezzo mediamente praticato per beni o servizi della stessa specie sul mercato.

Questo significa che se un brand invia un orologio del valore di mercato di 800 euro, quel valore va incluso nei ricavi dell’anno in cui è stato ricevuto. Lo stesso vale per un viaggio sponsorizzato o per l’uso gratuito di un appartamento per un contenuto.

Gli obblighi documentali per i compensi in natura sono precisi:

Conservare tutta la documentazione relativa al valore del bene o servizio ricevuto (listini, fatture del brand, preventivi di mercato)

Emettere fattura o ricevuta al brand per il valore concordato della prestazione, anche se il corrispettivo è in natura

Registrare il compenso in natura nei registri contabili come ricavo

Verificare se il compenso supera le soglie che rendono obbligatoria l’applicazione dell’IVA

Sul fronte IVA, il creator in regime forfettario non addebita IVA. Chi opera in regime ordinario deve invece applicare l’IVA al 22% sul valore normale del compenso, con obbligo di versamento all’Erario. La gestione dei diritti d’immagine e royalties segue regole specifiche che meritano un’analisi separata, soprattutto quando il brand acquisisce diritti di utilizzo del contenuto oltre la singola campagna.

Quali sono i rischi fiscali per content creator e influencer?

I controlli fiscali su influencer e creator sono aumentati in modo significativo negli ultimi anni. La Guardia di Finanza utilizza strumenti di data matching internazionale come il DAC7, una direttiva europea che impone alle piattaforme digitali di comunicare i dati sui guadagni degli utenti alle autorità fiscali nazionali. Questo significa che i ricavi su piattaforme come YouTube, TikTok o Amazon Influencer Program sono già noti al fisco, anche se il creator non li ha dichiarati.

«Influencer e creator sono considerati contribuenti ad alto rischio di omissione della dichiarazione, più che di frode intenzionale. La sottovalutazione degli obblighi fiscali, non la malafede, è la causa principale dei contenziosi.» Guardia di Finanza, citata da Il Sole 24 Ore

Le collaborazioni con brand esteri e i pagamenti tramite piattaforme internazionali o criptovalute sono fiscalmente rilevanti in Italia se il creator ha residenza italiana. Non dichiarare questi compensi non è una zona grigia: è un’omissione sanzionabile. Le sanzioni per omessa dichiarazione partono dal 90% dell’imposta evasa e possono arrivare al 180% nei casi più gravi, oltre agli interessi di mora.

Per chi riceve controlli dall’Agenzia delle Entrate, conoscere le strategie di difesa sulle royalties e sui compensi legati al brand è determinante per ridurre il rischio di accertamenti definitivi.

Come gestire fiscalmente il brand da influencer: consigli pratici

Una gestione fiscale corretta si costruisce con abitudini precise, non con interventi d’emergenza a fine anno. I creator che affrontano il fisco in modo proattivo evitano la maggior parte dei problemi.

Le pratiche più efficaci sono:

Tenere un registro mensile di tutti i ricavi, inclusi compensi in natura, con data, importo e controparte

Conservare tutti i contratti con i brand, anche quelli informali via email, perché documentano la natura e il valore della prestazione

Verificare la residenza fiscale in caso di collaborazioni estere o periodi trascorsi all’estero, poiché la residenza determina dove si pagano le imposte

Separare i conti correnti personali da quelli professionali per rendere più chiara la tracciabilità dei flussi finanziari

Aggiornare il codice ATECO se l’attività si evolve, ad esempio aggiungendo la vendita di prodotti propri o corsi online

La mancanza di una categoria fiscale unica per gli influencer rende necessaria una valutazione individuale da parte di un professionista. Non esiste una soluzione standard: la struttura fiscale dipende dal tipo di contenuti, dai canali usati, dal volume di ricavi e dalla presenza di collaboratori.

Rivolgersi a un commercialista specializzato nella creator economy è la scelta più efficace per chi supera i 20.000–30.000 euro annui di ricavi. Sotto quella soglia, un consulente può comunque aiutare a impostare correttamente la struttura fin dall’inizio, evitando errori che si accumulano nel tempo.

Un consiglio: Prima di firmare un contratto con un brand estero, verifica sempre le implicazioni IVA e la ritenuta alla fonte. Un accordo apparentemente vantaggioso può nascondere obblighi fiscali non previsti.

Punti chiave

La fiscalità dei content creator richiede un inquadramento preciso dell’attività, la scelta del regime fiscale corretto e la dichiarazione di tutti i compensi, compresi quelli in natura.

Punto | Dettagli |

Codice ATECO 73.11.03 | Dal 2025 classifica formalmente l’influencer marketing come categoria fiscale autonoma. |

Partita IVA obbligatoria | L’obbligo scatta con l’abitualità dell’attività, non al superamento di una soglia di reddito. |

Regime forfettario | Sotto 85.000 euro di ricavi, l’aliquota è del 15% (5% nei primi cinque anni) su base imponibile al 78%. |

Compensi in natura | Prodotti e viaggi ricevuti dai brand sono reddito imponibile da valorizzare secondo l’art. 9 TUIR. |

Rischi DAC7 | Le piattaforme digitali comunicano i ricavi al fisco: i dati sono già disponibili alle autorità. |

La gestione fiscale del brand è una scelta professionale, non burocratica

Negli anni di lavoro con creator e professionisti digitali, ho osservato un errore ricorrente: trattare la fiscalità come un adempimento da rimandare, da delegare in fretta o da affrontare solo quando arriva un avviso dell’Agenzia delle Entrate. Questo approccio costa molto di più, in termini economici e di stress, rispetto a una gestione ordinata fin dall’inizio.

La creator economy ha una caratteristica che la distingue da molte altre attività: i ricavi sono visibili. I follower, le collaborazioni, i contenuti sponsorizzati sono pubblici. Le autorità fiscali lo sanno e usano questa visibilità come punto di partenza per i controlli. Un creator con centomila follower e zero redditi dichiarati è un’anomalia che i sistemi di data matching individuano con facilità.

Quello che consiglio, e che vedo funzionare concretamente, è costruire la struttura fiscale prima di scalare l’attività. Aprire la partita IVA, scegliere il regime giusto, impostare i contratti con i brand in modo corretto: sono operazioni che richiedono poche ore con il professionista giusto, ma che proteggono anni di lavoro. La tutela del brand personale, dal marchio alla gestione dei diritti d’immagine, fa parte di questa stessa logica. Un brand non tutelato legalmente e fiscalmente è un asset fragile.

— Studiolegalecoviello

Consulenza legale e fiscale per il tuo brand da creator

Costruire un brand solido richiede più di contenuti di qualità: serve una struttura legale e fiscale che lo protegga nel tempo.

[

Studiolegalecoviello affianca content creator e influencer nella gestione completa del loro brand, dalla registrazione del marchio e la tutela dei diritti d’immagine, fino alla consulenza sui contratti con i brand e sulle implicazioni fiscali delle sponsorizzazioni. Per chi opera anche con partner esteri, lo studio offre assistenza su accordi internazionali e licenze, garantendo una gestione conforme in ogni mercato. Contatta Studiolegalecoviello per un consulto personalizzato e costruisci il tuo brand su basi solide.

Domande frequenti

Quando è obbligatoria la partita IVA per un influencer?

La partita IVA è obbligatoria quando l’attività è abituale e continuativa, indipendentemente dal fatturato. La soglia dei 5.000 euro riguarda solo i contributi previdenziali, non l’obbligo fiscale.

Qual è il codice ATECO corretto per gli influencer nel 2026?

Dal 1° gennaio 2025, il codice ATECO 73.11.03 è dedicato specificamente all’influencer marketing. Va indicato all’apertura della partita IVA come attività prevalente.

I prodotti ricevuti dai brand si devono dichiarare?

Sì. I compensi in natura, come prodotti, viaggi o servizi, sono reddito imponibile da valorizzare al valore normale secondo l’articolo 9 del TUIR, anche in assenza di pagamento in denaro.

Il regime forfettario conviene agli influencer?

Per chi ha ricavi sotto gli 85.000 euro annui, il regime forfettario è generalmente vantaggioso: aliquota al 15% (5% nei primi cinque anni), contabilità semplificata e nessun obbligo IVA verso clienti italiani.

Come fa il fisco a scoprire i guadagni non dichiarati degli influencer?

Attraverso il DAC7, le piattaforme digitali comunicano automaticamente i dati sui ricavi degli utenti alle autorità fiscali europee. I controlli incrociati tra popolarità pubblica e dichiarazioni dei redditi sono una tecnica consolidata della Guardia di Finanza.

Raccomandati

Commenti