Prelevare utili dalla SRL pagando meno tasse con le royalties

- 7 giu

- Tempo di lettura: 8 min

TL;DR:

Le royalties sono canoni deducibili al 100% per le SRL, riducendo l’imponibile IRES e i costi fiscali complessivi.

Il corretto contratto di licenza, dettagliato e documentato, è essenziale per sostenere la deducibilità in caso di verifica fiscale.

Le royalties sono canoni corrisposti per lo sfruttamento di beni immateriali come marchi e brevetti, e rappresentano oggi il metodo più efficace per prelevare utili dalla SRL pagando meno tasse rispetto alla distribuzione classica dei dividendi. Mentre i dividendi subiscono una ritenuta definitiva del 26%, le royalties correttamente strutturate si configurano come costi deducibili per la società, abbattendo l’imponibile IRES e riducendo il carico fiscale complessivo. Il meccanismo si fonda sull’art. 109 del TUIR, che disciplina il principio di inerenza e competenza per la deducibilità dei costi. Nel 2026, con il ripristino del regime ordinario di tassazione sui dividendi, questa strategia di ottimizzazione fiscale acquista ancora più rilevanza per i soci di SRL italiane.

Come funzionano le royalties nella SRL: meccanismi e normativa

Le royalties, nel contesto di una SRL, sono canoni periodici che la società corrisponde al titolare di un bene immateriale, quale un marchio registrato, un brevetto o un’opera dell’ingegno, in cambio del diritto di sfruttamento commerciale. Il socio titolare del bene concede alla SRL una licenza d’uso mediante un contratto formale, e la società versa un canone proporzionato al valore economico di tale concessione. Questo schema, noto anche come licensing di proprietà intellettuale, è perfettamente legale e riconosciuto dall’ordinamento tributario italiano.

Il fondamento normativo risiede nell’art. 109 del TUIR, che stabilisce i principi di competenza e inerenza per la deducibilità dei costi. Affinché la royalty sia deducibile, il costo deve essere inerente all’attività d’impresa, correttamente contabilizzato nel periodo di competenza, e supportato da documentazione probatoria adeguata. L’inerenza non è un requisito formale: richiede che il bene immateriale sia effettivamente utilizzato nell’attività produttiva della SRL, con un nesso causale dimostrabile tra il pagamento e la generazione di ricavi.

Dal punto di vista operativo, la deducibilità delle royalties riduce la base imponibile IRES al 24% e, in molti casi, anche la base IRAP. Questo determina un risparmio fiscale diretto per la società, che si traduce in un vantaggio indiretto per il socio percettore. La tracciabilità dei pagamenti, la registrazione contabile corretta e la conservazione del contratto di licenza sono condizioni imprescindibili per sostenere la deducibilità in caso di verifica fiscale da parte dell’Agenzia delle Entrate.

Consiglio Pro: Prima di attivare qualsiasi schema di royalties, verifica che il bene immateriale sia formalmente registrato o comunque valorizzabile e che il contratto di licenza sia redatto da un professionista specializzato in proprietà intellettuale. Un contratto generico espone la società a contestazioni sulla deducibilità.

Dividendi o royalties: qual è la scelta più conveniente?

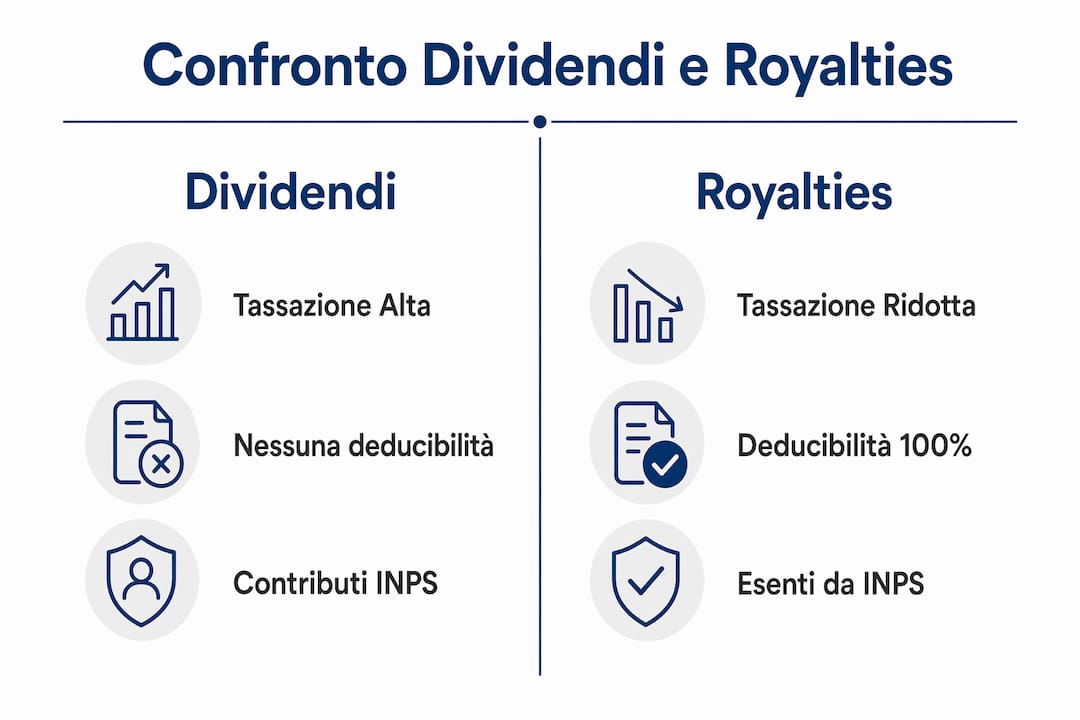

La differenza fiscale tra dividendi e royalties è sostanziale e merita un’analisi numerica precisa. I dividendi distribuiti a soci persone fisiche non imprenditori subiscono una ritenuta a titolo d’imposta del 26%, applicata sull’intero importo distribuito. Il socio non può dedurre nulla e non ha margine di pianificazione: il costo fiscale è fisso e definitivo.

Le royalties seguono una logica opposta. Il canone è un costo deducibile al 100% per la SRL, riducendo la base imponibile IRES. Il socio percettore dichiara il reddito da royalties come reddito diverso o di lavoro autonomo, con aliquote IRPEF che partono dal 23%, e soprattutto senza assoggettamento a contributi INPS. Il compenso da royalties non è soggetto a contributi INPS, a differenza del compenso da amministratore, che può comportare un’incidenza contributiva significativa.

Un esempio concreto chiarisce la convenienza: con una SRL che genera un utile di 120.000 euro e corrisponde un canone royalties di 16.000 euro, il risparmio fiscale stimato è di circa 4.464 euro, con il socio che incassa un netto superiore rispetto alla distribuzione di dividendi equivalenti. Questo dato riflette la combinazione tra deducibilità IRES, riduzione IRAP e assenza di contribuzione previdenziale.

Modalità di prelievo | Tassazione | Contributi INPS | Deducibilità per la SRL |

Dividendi | 26% ritenuta definitiva | No | No |

Compenso amministratore | IRPEF progressiva | Sì (fino al 24%) | Sì |

Royalties su marchio | IRPEF progressiva | No | Sì (100%) |

La scelta tra dividendi, compensi e royalties dipende dal profilo fiscale del socio, dal suo reddito complessivo e dalla struttura societaria. Le royalties offrono il vantaggio maggiore quando il socio si trova in uno scaglione IRPEF inferiore al 26% o quando l’assenza di contribuzione INPS rappresenta un risparmio rilevante.

Consiglio Pro: Calcola sempre il tuo scaglione IRPEF effettivo prima di scegliere tra royalties e dividendi. Se il tuo reddito complessivo supera 55.000 euro annui, l’aliquota marginale IRPEF al 43% rende i dividendi al 26% più convenienti per quella fascia di reddito.

Come strutturare correttamente il contratto di royalties

La validità fiscale dello schema royalties dipende in misura determinante dalla qualità del contratto di licenza. Un accordo generico o incompleto non regge a un accertamento fiscale. Il contratto deve contenere elementi specifici che dimostrino la reale natura economica del rapporto e la congruità del canone rispetto al valore del bene concesso.

Gli elementi contrattuali imprescindibili, secondo le indicazioni della prassi fiscale e della giurisprudenza tributaria, sono i seguenti:

Identificazione precisa del bene immateriale: numero di registrazione del marchio, titolo del brevetto o descrizione dell’opera, con riferimento al registro competente (UIBM, EUIPO o WIPO).

Territorio di applicazione della licenza: definire se la concessione è nazionale, europea o mondiale, poiché il valore del canone deve essere proporzionato all’ambito territoriale.

Durata del contratto: indicare data di inizio, scadenza e condizioni di rinnovo. Una durata indeterminata può essere contestata come indice di assenza di reale negoziazione.

Esclusività o non esclusività: specificare se la licenza è esclusiva, che giustifica canoni più elevati, o non esclusiva, che implica una valorizzazione differente.

Modalità di calcolo del canone: percentuale sul fatturato, importo fisso periodico o combinazione dei due. Il criterio deve essere documentato e coerente con i valori di mercato.

Obblighi di controllo qualità: il licenziante deve mantenere un controllo sull’uso del marchio per preservarne il valore, elemento che rafforza la sostanza economica del rapporto.

Il contratto di licenza royalties deve essere completo e specifico per sostenere la deducibilità in caso di verifica fiscale. La mancanza anche di uno solo di questi elementi può portare l’Agenzia delle Entrate a disconoscere il costo, con conseguente recupero a tassazione dell’intera royalty e applicazione di sanzioni. Per approfondire i vantaggi fiscali del marchio nella strutturazione di questi accordi, Studiolegalecoviello ha pubblicato una guida specifica sul tema.

Royalties nel 2026: adempimenti fiscali e opportunità

Nel 2026 il regime fiscale applicabile alle royalties e ai dividendi si è consolidato, con alcune specificità operative che ogni amministratore di SRL deve conoscere. Il regime ordinario di tassazione sui dividendi è stato ripristinato, confermando la ritenuta definitiva al 26% per le persone fisiche non imprenditori.

Gli adempimenti fiscali principali per chi utilizza lo schema royalties sono i seguenti:

Ritenuta d’acconto sulle royalties: la SRL applica una ritenuta del 20% a titolo d’acconto sui canoni corrisposti a persone fisiche residenti, da versare tramite F24 entro il 16 del mese successivo al pagamento.

Certificazione delle ritenute: il sostituto d’imposta deve rilasciare la certificazione annuale delle ritenute operate, da allegare alla dichiarazione dei redditi del percettore.

Dichiarazione IRPEF del socio: il reddito da royalties confluisce nel modello 730 o nel modello Redditi PF, con possibilità di dedurre forfettariamente il 25% delle spese di produzione per i titolari di diritti d’autore.

Versamento ritenute dividendi: per chi distribuisce anche dividendi, il versamento con codice tributo 1035 va effettuato entro il 16 del mese successivo al trimestre di distribuzione.

Adempimento | Scadenza | Codice tributo |

Versamento ritenuta royalties | 16 del mese successivo | 1040 |

Versamento ritenuta dividendi | 16 del mese successivo al trimestre | 1035 |

Certificazione ritenute | Entro il 31 marzo | Modello CU |

Per le SRL con rapporti internazionali, le convenzioni contro la doppia imposizione offrono ulteriori opportunità di riduzione del carico fiscale sulle royalties transfrontaliere, a condizione che il beneficiario effettivo e la sostanza economica siano correttamente documentati. Infine, la pianificazione tramite holding può amplificare i vantaggi, consentendo una gestione centralizzata dei beni immateriali con ulteriori benefici fiscali sulla circolazione dei canoni infragruppo.

Punti chiave

Le royalties su marchi e beni immateriali costituiscono lo strumento fiscale più efficace per prelevare utili dalla SRL, combinando deducibilità integrale per la società e assenza di contribuzione INPS per il socio percettore.

Punto | Dettagli |

Deducibilità IRES al 100% | Le royalties abbattono la base imponibile della SRL, riducendo il carico IRES al 24% sull’importo corrisposto. |

Assenza di contributi INPS | Il socio percettore non paga contributi previdenziali sulle royalties, a differenza del compenso da amministratore. |

Contratto formale obbligatorio | Il contratto di licenza deve specificare territorio, durata, esclusiva e canone congruo per reggere a verifiche fiscali. |

Risparmio stimato con esempio pratico | Con 16.000 euro di royalties su utile di 120.000 euro, il risparmio fiscale complessivo supera 4.400 euro annui. |

Adempimenti 2026 precisi | La ritenuta del 20% va versata con F24 entro il 16 del mese successivo, con obbligo di certificazione annuale. |

Il valore reale delle royalties: una prospettiva operativa

Nel corso dell’attività di consulenza in materia di proprietà intellettuale, Studiolegalecoviello ha osservato un errore ricorrente tra gli imprenditori che si avvicinano a questa strategia: l’applicazione delle royalties senza una struttura giuridica adeguata. Molti titolari di SRL iniziano a corrispondere canoni al socio titolare del marchio sulla base di accordi informali o contratti scaricati da internet, convinti che la sola deducibilità contabile sia sufficiente a reggere un eventuale accertamento.

La realtà è diversa. L’Agenzia delle Entrate, in sede di verifica, valuta non solo la forma del contratto ma la sostanza economica del rapporto: il marchio è effettivamente utilizzato? Il canone è congruo rispetto ai valori di mercato? Il licenziante esercita un reale controllo sulla qualità? Senza risposte documentate a queste domande, la deducibilità viene disconosciuta e il risparmio fiscale si trasforma in un debito con sanzioni. Per approfondire la corretta imputazione fiscale delle royalties secondo il TUIR, la guida sulla revisione dell’art. 54 TUIR offre un quadro normativo preciso.

Il marchio registrato non è solo uno strumento di tutela del brand: è un asset patrimoniale che genera valore economico misurabile e cedibile. Chi lo tratta come tale, investendo nella registrazione formale e nella valorizzazione contrattuale, costruisce una leva fiscale sostenibile nel tempo. Chi lo tratta come un espediente contabile, invece, si espone a rischi che annullano ogni vantaggio. La pianificazione fiscale tramite royalties funziona, ma richiede rigore giuridico e continuità documentale.

— Studiolegalecoviello

Consulenza legale per marchi, licenze e ottimizzazione fiscale

Studiolegalecoviello offre consulenza specializzata nella registrazione e valorizzazione di marchi, brevetti e beni immateriali, con particolare attenzione alla strutturazione di contratti di licenza fiscalmente validi per SRL italiane e internazionali.

Se stai valutando di utilizzare le royalties per ottimizzare il prelievo degli utili dalla tua SRL, il punto di partenza è la corretta registrazione e valorizzazione del tuo marchio. Studiolegalecoviello supporta imprenditori e gestori di SRL nella redazione di contratti di concessione in licenza conformi ai requisiti fiscali e nella tutela di marchi storici e di qualità, garantendo una pianificazione fiscale solida e difendibile in sede di accertamento. Contatta lo studio per una consulenza personalizzata.

FAQ

Cosa sono le royalties in una SRL?

Le royalties sono canoni periodici che la SRL corrisponde al titolare di un bene immateriale, come un marchio o un brevetto, in cambio del diritto di sfruttamento commerciale. Rappresentano un costo deducibile per la società e un reddito tassabile IRPEF per il percettore.

Le royalties sono esenti da contributi INPS?

Sì. Il compenso percepito da royalties non è soggetto a contributi INPS, a differenza del compenso da amministratore. Questo aspetto rende le royalties fiscalmente più convenienti per molti soci di SRL.

Qual è la tassazione delle royalties per il socio percettore?

Le royalties sono tassate come reddito diverso o di lavoro autonomo con aliquote IRPEF progressive, con applicazione di una ritenuta d’acconto del 20% da parte della SRL. Il socio può dedurre forfettariamente il 25% delle spese di produzione se titolare di diritti d’autore.

Cosa rischio se il contratto di royalties è incompleto?

Un contratto privo di elementi essenziali come territorio, durata, esclusiva e congruità del canone può essere disconosciuto dall’Agenzia delle Entrate in sede di accertamento, con recupero a tassazione dell’intera royalty e applicazione di sanzioni amministrative.

Le royalties convengono sempre rispetto ai dividendi?

Non sempre. La convenienza dipende dallo scaglione IRPEF del socio e dalla sua posizione contributiva. Per redditi complessivi elevati, l’aliquota marginale IRPEF può superare il 26% dei dividendi, rendendo necessaria una valutazione caso per caso con un consulente specializzato.

Raccomandazione

Commenti