Separare macchinari e brevetti: guida per imprenditori

- 8 ore fa

- Tempo di lettura: 9 min

In breve:

La separazione degli asset aziendali distingue beni materiali e immateriali secondo regole patrimoniali specifiche. Questi strumenti migliorano la pianificazione fiscale, tutelano gli asset e facilitano l’accesso agli incentivi come Patent Box e credito d’imposta 4.0. Una corretta valutazione e tutela preventiva, tramite strumenti giuridici e perizie specializzate, sono fondamentali per la continuità aziendale.

La separazione degli asset economici aziendali è il processo giuridico e contabile con cui macchinari e brevetti vengono trattati come categorie patrimoniali distinte, con regole di valutazione, fiscalità e tutela proprie. Questa distinzione non riguarda solo le situazioni di crisi coniugale: incide sulla pianificazione fiscale ordinaria, sull’accesso agli incentivi come il Patent Box e il credito d’imposta 4.0, e sulla solidità patrimoniale dell’impresa. Formalizzare il passaggio da comunione a separazione dei beni con atto notarile costa tra 600 e 1.200 € nel 2026. Ignorare questa distinzione espone l’imprenditore a rischi concreti e spesso irreversibili.

Separazione asset economici: qual è il quadro giuridico per macchinari e brevetti?

Il regime patrimoniale scelto dai coniugi determina direttamente le sorti degli asset aziendali in caso di separazione o divorzio. La legge italiana prevede due regimi principali: la comunione legale e la separazione dei beni. La scelta tra i due produce effetti radicalmente diversi sulla gestione e sulla divisione di macchinari, impianti e brevetti.

Nella comunione legale, gli acquisti effettuati durante il matrimonio entrano automaticamente nel patrimonio comune. Questo significa che un macchinario industriale acquistato dopo le nozze appartiene per il 50% a ciascun coniuge, indipendentemente da chi lo ha pagato o chi lo utilizza nell’attività d’impresa. La stessa logica si applica ai brevetti registrati durante il matrimonio, con conseguenze potenzialmente gravi sulla continuità aziendale.

La distinzione tra comunione immediata e comunione de residuo è centrale per comprendere come vengono divisi macchinari e brevetti in un’azienda gestita da coniugi. Nella comunione immediata, i beni entrano nel patrimonio comune nel momento dell’acquisto. Nella comunione de residuo, invece, si dividono solo gli incrementi di valore maturati dopo il matrimonio. Questa differenza può valere milioni di euro per un’impresa con brevetti ad alto potenziale.

Un elemento spesso trascurato: i beni acquistati prima del matrimonio o ricevuti in eredità restano esclusi dalla divisione futura. Un brevetto depositato prima delle nozze, quindi, non rientra nella comunione. Documentare con precisione le date di acquisizione di ogni asset diventa un atto di tutela patrimoniale preventiva.

Regime patrimoniale | Macchinari | Brevetti |

Comunione legale immediata | Divisi al 50% se acquistati durante il matrimonio | Divisi al 50% se registrati durante il matrimonio |

Comunione de residuo | Solo incrementi di valore post-matrimonio | Solo incrementi di valore post-matrimonio |

Separazione dei beni | Restano di proprietà esclusiva dell’acquirente | Restano di proprietà esclusiva del titolare |

Beni pre-matrimoniali o ereditati | Esclusi dalla divisione | Esclusi dalla divisione |

Perché macchinari e brevetti devono essere separati nella gestione aziendale?

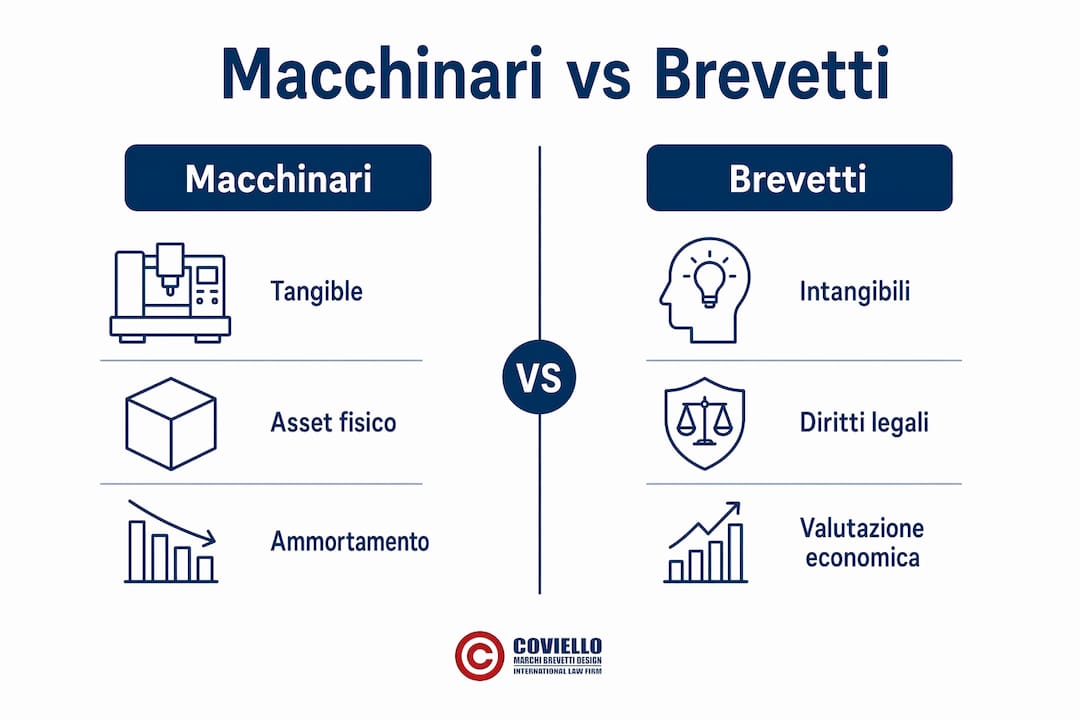

Macchinari e brevetti appartengono a categorie economiche e giuridiche radicalmente diverse. I macchinari sono beni materiali, soggetti ad ammortamento fisico e a valutazione basata sul valore venale o sul costo storico rettificato. I brevetti sono beni intangibili, il cui valore dipende dalla capacità di generare reddito futuro, dalla durata residua della protezione e dalla forza competitiva che conferiscono all’impresa.

Questa differenza non è solo teorica. Il brevetto non può essere sommato agli impianti materiali per le deduzioni fiscali: è un asset intangibile distinto con proprie regole contabili e tributarie. Confondere le due categorie in bilancio produce errori che l’Agenzia delle Entrate può contestare in sede di verifica.

Gli incentivi fiscali rendono questa distinzione ancora più urgente:

Patent Box: regime opzionale che consente la detassazione parziale dei redditi derivanti dall’utilizzo di brevetti, marchi e altri beni immateriali. Si applica esclusivamente agli asset intangibili, non ai macchinari.

Credito d’imposta 4.0: agevolazione riservata ai beni strumentali materiali e immateriali, con aliquote e massimali distinti per le due categorie. Separare macchinari e brevetti nella contabilità è condizione necessaria per accedere correttamente a entrambi gli incentivi.

Ammortamenti: i macchinari seguono i coefficienti tabellari del D.M. 31/12/1988; i brevetti si ammortizzano in quote costanti sulla durata di utilizzo economico, con un massimo pari alla durata legale della privativa.

Un errore frequente consiste nel registrare un brevetto come voce generica di “immobilizzazioni immateriali” senza documentarne il valore autonomo. Questo impedisce di valorizzarlo correttamente in sede di cessione, licensing o perizia per finanziamenti bancari.

Consiglio pro: Aprite un conto contabile dedicato per ciascun brevetto registrato, con indicazione della data di deposito, della scadenza e del valore di acquisizione o sviluppo. Questa prassi semplifica enormemente la gestione fiscale e la due diligence in caso di operazioni straordinarie.

I redditi e gli incrementi patrimoniali derivanti da brevetti possono influenzare il calcolo degli assegni di mantenimento in caso di separazione coniugale. Una corretta separazione contabile degli asset riduce il rischio di sopravvalutazioni strumentali da parte della controparte.

Quali strumenti legali proteggono la ripartizione degli asset aziendali?

La tutela preventiva degli asset è più efficace e meno costosa di qualsiasi intervento in fase di contenzioso. Patti parasociali, trust e convenzioni matrimoniali sono gli strumenti principali per proteggere macchinari e brevetti da divisioni indesiderate.

Ecco i principali strumenti a disposizione degli imprenditori:

Convenzione matrimoniale di separazione dei beni: atto notarile che esclude l’automatica comunione degli acquisti futuri. Rappresenta la misura più diretta per proteggere gli asset aziendali acquisiti dopo il matrimonio.

Patti parasociali: accordi tra soci che regolano la governance societaria e limitano la trasferibilità delle quote. Possono includere clausole che impediscono l’ingresso del coniuge nella compagine sociale in caso di divisione patrimoniale.

Trust: strumento di segregazione patrimoniale che separa giuridicamente determinati beni dal patrimonio personale del disponente. Particolarmente utile per proteggere brevetti ad alto valore da pretese di terzi, incluso il coniuge.

Clausole statutarie di prelazione e gradimento: limitano la circolazione delle partecipazioni societarie e, indirettamente, proteggono gli asset aziendali dall’ingresso di soggetti non graditi.

Strumento | Costo indicativo | Tempistica | Protezione offerta |

Convenzione matrimoniale | 600–1.200 € | Immediata dopo l’atto | Esclude comunione su acquisti futuri |

Patto parasociale | Variabile | Contestuale alla firma | Limita trasferibilità quote e governance |

Trust | Da 3.000 € in su | Medio termine | Segregazione patrimoniale completa |

Clausola statutaria | Inclusa nella redazione dello statuto | Al momento della costituzione | Limita circolazione partecipazioni |

Consiglio pro: Non attendete una crisi per strutturare la tutela patrimoniale. Un trust o una convenzione matrimoniale redatti quando i rapporti sono sereni hanno piena validità legale e non possono essere contestati come atti in frode ai creditori se non ricorrono i presupposti specifici previsti dalla legge.

Una pianificazione preventiva con strumenti giuridici adeguati evita contenziosi che possono paralizzare l’operatività aziendale per anni. Il costo di un atto notarile o di un patto parasociale è trascurabile rispetto al valore degli asset che proteggono.

Per le imprese con brevetti attivi, Studiolegalecoviello raccomanda di abbinare la tutela patrimoniale a una strategia di tutela internazionale dei brevetti, specialmente quando l’attività si estende oltre i confini nazionali.

Come si valutano correttamente macchinari e brevetti per la separazione?

La valutazione degli asset è il momento in cui errori tecnici producono conseguenze economiche dirette. La valutazione di impianti e brevetti richiede perizie specializzate e metodologie dedicate per evitare impatti negativi sulla continuità aziendale. Un perito non qualificato può sottostimare un brevetto del 60–70% rispetto al suo reale valore di mercato.

Per i macchinari, i metodi di valutazione più diffusi sono:

Valore venale di mercato: prezzo ottenibile dalla vendita del bene a un terzo in condizioni normali di mercato.

Valore di rimpiazzo: costo per acquisire un bene equivalente, dedotto il deprezzamento per obsolescenza tecnica e usura fisica.

Valore contabile netto: costo storico meno gli ammortamenti accumulati, utile per la contabilità ma spesso distante dal valore reale.

Per i brevetti, la valutazione richiede competenze multidisciplinari che combinano analisi legale, tecnica ed economica. I metodi principali sono il metodo del reddito (attualizzazione dei flussi di cassa futuri attribuibili al brevetto), il metodo del costo (somma degli investimenti sostenuti per sviluppare l’invenzione) e il metodo di mercato (comparazione con transazioni analoghe). Il metodo del reddito è quello preferito dai tribunali italiani nelle controversie patrimoniali.

Consiglio pro: Commissionate una perizia tecnica indipendente prima di qualsiasi operazione straordinaria: cessione d’azienda, ingresso di nuovi soci, richiesta di finanziamenti o separazione coniugale. Una perizia aggiornata protegge sia il venditore che l’acquirente e riduce il rischio di contestazioni successive.

Una perizia tecnica accurata evita errori di valutazione che potrebbero portare alla svalutazione o all’indebitamento eccessivo della società. Questo vale in modo particolare per le PMI manifatturiere, dove i macchinari rappresentano spesso la quota maggiore del patrimonio aziendale.

Tipo di asset | Metodo di valutazione preferito | Professionista richiesto |

Macchinari industriali | Valore venale di mercato | Perito industriale iscritto all’albo |

Brevetti e know-how | Metodo del reddito (DCF) | Consulente IP con competenze finanziarie |

Software proprietario | Metodo del costo o del reddito | Esperto informatico e consulente fiscale |

Marchi aziendali | Metodo di mercato o del reddito | Consulente in proprietà industriale |

Per approfondire il valore strategico dei brevetti nel contesto aziendale, Studiolegalecoviello ha pubblicato analisi specifiche che illustrano come questi asset influenzano le decisioni di investimento e la valutazione complessiva dell’impresa.

Punti chiave

La separazione tra macchinari e brevetti non è una formalità: è una condizione necessaria per una gestione patrimoniale corretta, per l’accesso agli incentivi fiscali e per la tutela dell’impresa in ogni fase del suo ciclo di vita.

Punto | Dettagli |

Distinzione giuridica degli asset | Macchinari e brevetti seguono regole patrimoniali, fiscali e valutative distinte che non possono essere unificate. |

Regime patrimoniale determinante | La scelta tra comunione e separazione dei beni incide direttamente sulla divisione degli asset aziendali in caso di crisi. |

Incentivi fiscali richiedono separazione | Patent Box e credito d’imposta 4.0 si applicano a categorie distinte: confonderle preclude l’accesso alle agevolazioni. |

Tutela preventiva più efficace | Patti parasociali, trust e convenzioni matrimoniali proteggono gli asset prima che sorga il contenzioso. |

Perizia tecnica indipendente obbligatoria | Solo una valutazione professionale specializzata garantisce stime corrette di macchinari e brevetti in sede di divisione. |

La mia visione sulla separazione degli asset: prevenire vale più che litigare

Ho seguito nel corso degli anni numerosi imprenditori che si sono trovati a gestire la divisione di asset aziendali in situazioni di crisi, sia coniugale che societaria. La costante che accomuna quasi tutti i casi problematici è una sola: la mancanza di pianificazione preventiva. Non perché gli imprenditori fossero negligenti, ma perché nessuno aveva spiegato loro che la struttura patrimoniale dell’impresa andava progettata con la stessa cura riservata al piano industriale.

Il punto che trovo più sottovalutato riguarda i brevetti. Molti imprenditori li trattano come un certificato da conservare in un cassetto, senza comprendere che rappresentano un asset economico autonomo, con un valore che può superare di gran lunga quello dei macchinari. Un brevetto nel settore farmaceutico o nel food tech può valere decine di milioni di euro. Trattarlo come voce residuale del bilancio è un errore che si paga caro, sia in sede fiscale che in caso di contenzioso.

La mia esperienza diretta mi porta a sostenere che la differenziazione tra beni aziendali tangibili e intangibili debba essere affrontata fin dalla costituzione dell’impresa, non quando i rapporti si deteriorano. Chi gestisce un’azienda con brevetti attivi dovrebbe verificare periodicamente la propria struttura patrimoniale, aggiornare le perizie e rivedere gli strumenti di tutela adottati. Studiolegalecoviello offre questo tipo di analisi come parte integrante della consulenza in proprietà industriale, perché la tutela del brevetto non si esaurisce con il deposito.

— Studiolegalecoviello

Tutela legale degli asset intellettuali con Studiolegalecoviello

Studiolegalecoviello è specializzato nella tutela di brevetti, marchi e asset intangibili per imprese italiane e internazionali. Se gestite un’azienda con brevetti attivi o macchinari di valore significativo, una consulenza strutturata sulla separazione e protezione degli asset può fare la differenza tra continuità aziendale e contenzioso costoso. Lo studio offre servizi dedicati alla registrazione e difesa dei marchi, alla gestione dei contratti di licenza e alla valorizzazione del patrimonio intellettuale. Contattate Studiolegalecoviello per una valutazione personalizzata della vostra situazione patrimoniale e per strutturare una protezione adeguata agli asset della vostra impresa.

Domande frequenti

Cos’è la separazione degli asset economici aziendali?

La separazione degli asset economici è il processo giuridico e contabile con cui beni tangibili come i macchinari e beni intangibili come i brevetti vengono trattati come categorie patrimoniali distinte, con regole di valutazione e fiscalità proprie.

Quando macchinari e brevetti rientrano nella comunione legale?

I beni acquistati o registrati durante il matrimonio in regime di comunione legale vengono divisi al 50% tra i coniugi. I beni pre-matrimoniali o ricevuti in eredità restano esclusi dalla divisione.

Quali incentivi fiscali richiedono la separazione tra macchinari e brevetti?

Il Patent Box e il credito d’imposta 4.0 si applicano a categorie di asset distinte con aliquote e massimali differenti. Confondere le due categorie in contabilità preclude l’accesso corretto a entrambe le agevolazioni.

Qual è il costo per formalizzare la separazione dei beni tra coniugi?

Formalizzare il passaggio da comunione a separazione dei beni con atto notarile costa tra 600 e 1.200 € nel 2026, incluse tasse e onorari. Si tratta di un investimento minimo rispetto al valore degli asset che protegge.

Perché serve una perizia tecnica per valutare brevetti e macchinari?

Una perizia tecnica indipendente garantisce stime corrette e difendibili in sede legale o fiscale. Errori di valutazione possono portare alla svalutazione degli asset o all’indebitamento eccessivo della società in caso di divisione patrimoniale.

Raccomandazione

Commenti