Valutazione del marchio: iscriverlo a bilancio per il rating

- 21 mag

- Tempo di lettura: 8 min

TL;DR:

Il marchio rappresenta un asset strategico che spesso non viene valorizzato né certificato nei bilanci aziendali italiani. La sua corretta valutazione e iscrizione, tramite perizie conformi alle norme IAS 38, può migliorare il rating bancario, rafforzare la posizione patrimoniale e offrire vantaggi fiscali. Per valorizzarlo efficacemente, è fondamentale mantenere documentazione dettagliata e affidarsi a professionisti qualificati e coordinati.

Il marchio è spesso l’asset più prezioso di un’azienda, eppure nella maggior parte dei bilanci italiani non compare come voce. Questa omissione ha conseguenze concrete: un patrimonio netto artificialmente ridotto, un rating bancario più debole, e opportunità di finanziamento negate. La valutazione del marchio con l’inserire un bene a bilancio per aumentare il rating non è un artificio contabile, ma una leva strategica riconosciuta da normative internazionali e prassi finanziarie consolidate. Il valore dei marchi italiani è cresciuto del 6% nel 2026, a conferma che questo asset merita una gestione attiva e consapevole.

Indice

Punti chiave

Punto | Dettagli |

Il marchio è un asset misurabile | La brand valuation attribuisce un valore economico certificato al marchio, utile per decisioni strategiche. |

Iscrizione a bilancio migliora il rating | Aumentare il patrimonio netto tramite asset intangibili riduce il rischio percepito dagli istituti di credito. |

Metodi diversi per situazioni diverse | Cost Approach, Relief from Royalty e DCF hanno applicazioni specifiche: la scelta dipende dal contesto aziendale. |

La documentazione è obbligatoria | Una perizia professionale conforme alle norme IAS 38 è requisito indispensabile per la corretta iscrizione contabile. |

Il brand va rafforzato prima di essere valorizzato | Un marchio con reputazione solida e presenza coerente ottiene valutazioni più elevate e più difendibili. |

Metodi principali di valutazione del marchio

La brand valuation è un processo strutturato che attribuisce un valore economico misurabile al marchio, fondamentale per decisioni strategiche in azienda. Non si tratta di una stima soggettiva, ma di un’analisi rigorosa che combina dati quantitativi e considerazioni qualitative relative alla forza, alla notorietà e alla capacità reddituale del brand. Per un imprenditore in fase di crescita, comprendere i metodi disponibili significa poter scegliere quello più coerente con la propria situazione patrimoniale e finanziaria.

I quattro approcci principali a confronto

Metodo | Logica di base | Ideale per |

Cost Approach | Stima il costo di ricostruzione o sostituzione del marchio | Brand giovani con storia breve |

Relief from Royalty | Calcola il risparmio derivante dal non dover pagare royalty a terzi | Operazioni di M&A e licensing |

Discounted Cash Flow (DCF) | Attualizza i flussi di cassa futuri attribuibili al marchio | Brand maturi con storico consolidato |

Market Multiples | Confronta con transazioni comparabili di settore | Settori con dati di mercato affidabili |

Il metodo Relief from Royalty è particolarmente apprezzato nelle operazioni di finanza straordinaria. Riconosciuto dagli International Valuation Standards, stima il valore del marchio come il risparmio ipotetico derivante dal non dover corrispondere royalty a un licenziatario esterno per utilizzare lo stesso segno distintivo. È un approccio difendibile, logicamente comprensibile e accettato dalla comunità finanziaria internazionale.

Il metodo DCF è il più sensibile tra tutti: cattura il potenziale futuro del brand ma richiede cautela nelle ipotesi di partenza, in particolare sui tassi di crescita e sul tasso di sconto applicato. Un’ipotesi eccessivamente ottimistica può produrre valutazioni che poi non resistono al vaglio di una due diligence. Per questo motivo, si consiglia l’uso combinato di più metodi, al fine di definire un intervallo di valori più affidabile e sostenibile.

La scelta del metodo non è mai neutrale. Una valutazione errata del marchio nelle operazioni di M&A può distruggere milioni di euro di equity costruita nel tempo. Affidarsi a un consulente specializzato, capace di scegliere e applicare correttamente il metodo più adatto al contesto, non è una formalità, ma una precauzione economicamente rilevante.

Impatto sul rating aziendale e vantaggi fiscali

L’iscrizione del marchio a bilancio incrementa il patrimonio netto, migliorando sostanzialmente il rating bancario dell’azienda. Questo meccanismo funziona perché gli istituti di credito valutano la solidità patrimoniale come indicatore di affidabilità. Un patrimonio netto più elevato riduce il rapporto debito/equity, uno degli indici più osservati nelle istruttorie di fido.

L’impatto non si esaurisce nella sola variazione di un numero a bilancio. Ecco i principali effetti concreti che un’azienda può aspettarsi:

Miglioramento del merito creditizio: con un patrimonio netto più consistente, l’azienda accede a condizioni di finanziamento più favorevoli, sia in termini di tasso sia di importi erogabili.

Maggiore negoziabilità con le banche: un bilancio con asset intangibili certificati comunica rigore gestionale e visione strategica, qualità apprezzate dagli istituti finanziari.

Possibilità di utilizzo come garanzia: in alcuni contesti contrattuali, il marchio iscritto a bilancio può essere utilizzato come collaterale in operazioni di finanziamento strutturato.

Vantaggi fiscali nella rivalutazione: la normativa italiana ha previsto in passato strumenti di rivalutazione agevolata dei beni d’impresa, inclusi i beni immateriali, con possibilità di affrancamento dell’imposta sostitutiva a condizioni vantaggiose.

Consiglio Pro: Prima di procedere all’iscrizione, verificate con il vostro commercialista se esistono strumenti normativi attivi che consentono la rivalutazione a imposta sostitutiva ridotta. Le finestre temporali di queste agevolazioni si aprono e si chiudono: agire tempestivamente può fare una differenza significativa sul costo fiscale dell’operazione.

L’impatto sul bilancio e rating non è automatico. Affinché la rivalutazione sia riconosciuta dagli istituti finanziari e resistente a eventuali contestazioni, il valore iscritto deve essere supportato da una perizia indipendente, metodologicamente solida e coerente con le prassi contabili internazionali. Un valore gonfiato senza basi documentali concrete può produrre l’effetto opposto, minando la credibilità del management agli occhi di banche e investitori.

Strategie per aumentare il valore del marchio

Prima di valorizzare un marchio a bilancio, occorre costruire le basi che ne giustifichino il valore. Un marchio iscritto come asset intangibile deve poter dimostrare, con evidenze concrete, la propria capacità di generare valore economico nel tempo. I brand più significativi sono in grado di convertire l’incertezza in opportunità e accrescere il valore aziendale più rapidamente rispetto a quelli più deboli.

Le azioni operative per aumentare il valore del marchio seguono una logica precisa:

Registrare e tutelare il marchio in modo sistematico: un marchio non registrato non può essere iscritto a bilancio come bene immateriale autonomo. La tutela legale del marchio nei mercati rilevanti è il presupposto giuridico di ogni valorizzazione successiva.

Investire in notorietà qualificata: la notorietà generica non produce valore misurabile. Occorre costruire una presenza riconoscibile nei canali dove operano i clienti target, con messaggi coerenti e distintivi nel tempo.

Documentare gli investimenti di marketing: i flussi di spesa storici sono un input fondamentale per i metodi di valutazione basati sui costi. Bilanci con voci di spesa in comunicazione ben strutturate facilitano il lavoro del perito.

Monitorare la reputazione con strumenti strutturati: investire in intelligence in tempo reale e costruire una narrazione coerente e stabile è condizione necessaria per ridurre la volatilità reputazionale, che è uno dei fattori di rischio considerati nelle perizie di valutazione.

Integrare branding e pianificazione finanziaria: il valore iscrivibile cresce quando le decisioni di brand sono prese con consapevolezza del loro impatto patrimoniale. Questa integrazione richiede un dialogo costante tra il responsabile marketing e il CFO.

Consiglio Pro: Tenete un registro aggiornato di tutte le attività che contribuiscono al valore del marchio: campagne, premi, menzioni sulla stampa, risultati di ricerche di mercato. Questi documenti sono prove di valore che un perito utilizzerà per sostenere la valutazione.

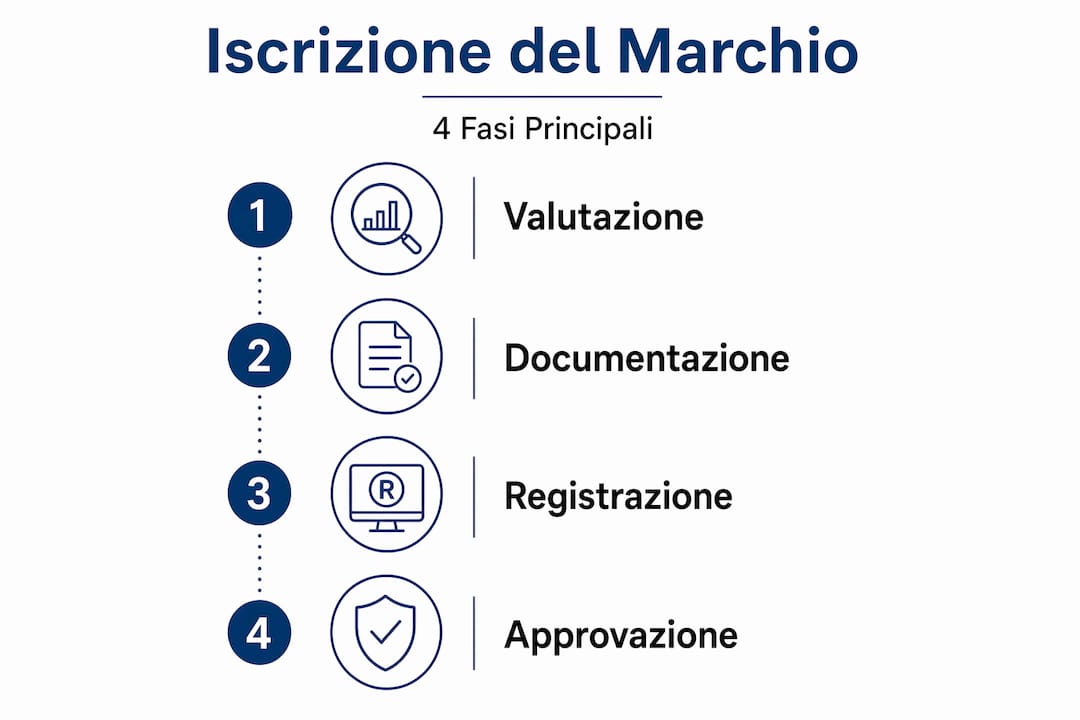

Procedura per l’inserimento del marchio a bilancio

L’aspetto operativo dell’iscrizione è quello che più frequentemente genera errori e contenziosi. Per iscrivere un marchio a bilancio è necessaria una perizia professionale che certifichi il valore, secondo normative internazionali come IAS 38. La conformità a questo standard non è opzionale se si vuole che l’asset sia riconosciuto anche da controparti finanziarie internazionali.

Il processo si articola nelle fasi seguenti:

Incarico a un perito indipendente: il perito deve possedere competenze specifiche in valutazione di asset intangibili e non deve avere conflitti di interesse con l’azienda. La sua relazione finale è il documento centrale dell’intera operazione.

Raccolta della documentazione di supporto: storico dei bilanci, dati di vendita attribuibili al marchio, spese di marketing, ricerche di mercato, certificati di registrazione del marchio, contratti di licenza attivi.

Scelta del metodo di valutazione: in accordo con il consulente legale e il commercialista, si seleziona il metodo più adatto alla specifica situazione aziendale.

Redazione della perizia e revisione contabile: la perizia viene depositata e diventa allegato del bilancio. Il revisore contabile verifica la correttezza formale e sostanziale dell’iscrizione.

Registrazione e ammortamento: lo IAS 38 distingue tra marchi a vita utile definita, soggetti ad ammortamento sistematico, e marchi a vita utile indefinita, soggetti a impairment test annuale.

Fase | Documento richiesto | Soggetto responsabile |

Valutazione | Perizia di stima certificata | Perito indipendente |

Registrazione del marchio | Certificato UIBM o EUIPO | Consulente in proprietà intellettuale |

Iscrizione contabile | Nota integrativa al bilancio | Commercialista e revisore |

Compliance IAS 38 | Relazione di impairment test annuale | Revisore legale |

Gli errori più comuni riguardano l’assenza di documentazione storica adeguata, la scelta di periti non qualificati, e la mancata distinzione tra marchi a vita definita e indefinita. Un marchio iscritto correttamente resiste ai controlli delle autorità fiscali e alle verifiche degli istituti finanziari.

La mia opinione sull’iscrizione del marchio a bilancio

Ho incontrato molti imprenditori convinti che il marchio fosse un elemento puramente comunicativo, qualcosa di cui occuparsi solo quando si lancia un prodotto o si apre un nuovo mercato. Questa visione ha un costo reale. Ho visto aziende con brand solidissimi, riconosciuti nel loro settore da decenni, presentarsi alle banche con bilanci che non riflettevano minimamente quella forza. Il risultato erano condizioni di credito penalizzanti e operazioni straordinarie rese difficili da una sottovalutazione patrimoniale evitabile.

La rivalutazione del marchio come asset intangibile non è un esercizio accademico. È uno strumento concreto per aumentare il valore aziendale e modificare la percezione che banche, investitori e partner commerciali hanno dell’impresa. Detto questo, occorre essere onesti sulle difficoltà: una perizia mal costruita, un valore gonfiato senza basi metodologiche, o un’iscrizione contabile non conforme alle norme producono danni maggiori dell’omissione originaria.

La strada giusta richiede competenza interdisciplinare: un consulente legale specializzato in proprietà intellettuale, un commercialista con esperienza in beni immateriali, e un perito con credenziali riconoscibili sul mercato. Quando queste tre figure lavorano in modo coordinato, il risultato è un bilancio più robusto, un valore economico del brand realmente difendibile, e un rating che riflette la vera forza dell’azienda.

— Studiolegalecoviello

Come Studiolegalecoviello supporta la valorizzazione del marchio

Studiolegalecoviello affianca imprenditori e manager in tutte le fasi del processo di valorizzazione del marchio, dalla registrazione iniziale fino all’iscrizione certificata nei bilanci aziendali. L’approccio dello studio integra competenze di proprietà intellettuale, diritto commerciale e consulenza strategica, con l’obiettivo di produrre risultati concreti sul patrimonio netto e sul rating dell’azienda.

Il team dello studio gestisce le pratiche di deposito e tutela del marchio presso UIBM ed EUIPO, coordina le perizie di valutazione con professionisti certificati, e assiste nella redazione della documentazione necessaria per la corretta iscrizione contabile secondo i principi IAS 38. Per le aziende che intendono valorizzare marchi storici o marchi di qualità con alto potenziale patrimoniale, lo studio offre percorsi di consulenza personalizzati. Ogni progetto viene strutturato tenendo conto delle specificità settoriali e delle esigenze finanziarie del cliente, con un’attenzione costante alla sostenibilità fiscale e alla difendibilità del valore iscritto. Contattate Studiolegalecoviello per una prima consulenza sulla situazione del vostro marchio.

FAQ

Che cos’è la valutazione del marchio?

La brand valuation è il processo che attribuisce un valore economico misurabile a un marchio attraverso metodi riconosciuti a livello internazionale, combinando analisi quantitativa e qualitativa. Il risultato è un valore certificato utilizzabile per decisioni strategiche, contabili e finanziarie.

Il marchio può essere iscritto a bilancio come bene?

Sì. Il marchio può essere iscritto tra le immobilizzazioni immateriali, a condizione che sia registrato, identificabile separatamente, e che il suo valore sia certificato da una perizia professionale conforme alle norme IAS 38 o ai principi contabili nazionali applicabili.

Come migliora il rating bancario grazie al marchio?

Iscrivere il marchio a bilancio aumenta il patrimonio netto dell’azienda. Con un patrimonio netto più elevato, il rapporto debito/equity migliora, segnalando agli istituti di credito una maggiore solidità patrimoniale e riducendo il rischio percepito.

Quali documenti servono per la perizia del marchio?

Sono necessari i certificati di registrazione del marchio, lo storico dei bilanci, i dati di fatturato attribuibili al brand, le spese di marketing documentate, eventuali contratti di licenza, e ricerche di mercato che attestino notorietà e posizionamento competitivo.

Quali errori occorre evitare nell’iscrizione a bilancio?

Gli errori più frequenti includono l’uso di periti non qualificati, la mancanza di documentazione storica adeguata, la scelta di un metodo di valutazione non coerente con la realtà aziendale, e la non conformità alle norme IAS 38 per le aziende soggette ai principi contabili internazionali.

Raccomandazione

Commenti