Vendere l'azienda al miglior prezzo: marchi e EBITDA

- 17 minuti fa

- Tempo di lettura: 8 min

In breve:

Per ottenere il massimo prezzo di vendita, è fondamentale normalizzare l’EBITDA, tutelare i marchi e pianificare almeno 12–24 mesi prima. La presenza di asset immateriali come marchi e brevetti aumenta il valore, riduce i rischi e permette di ottenere multipli più elevati. Una gestione autonoma e processi documentati migliorano la attrattività e abbreviano i tempi di chiusura della trattativa.

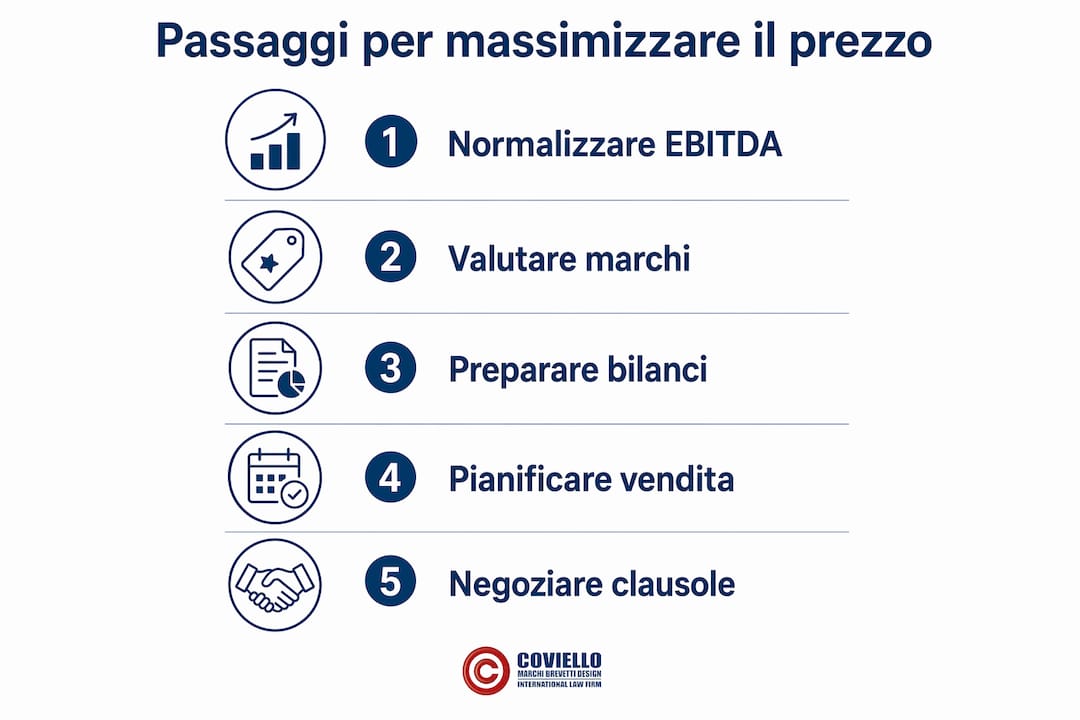

Vendere un’azienda al miglior prezzo significa, prima di tutto, massimizzare l’EBITDA attraverso la valorizzazione dei marchi, la pulizia del bilancio e una pianificazione anticipata della cessione. L’EBITDA normalizzato, ovvero il risultato operativo depurato da costi non ricorrenti e spese personali, è il parametro su cui gli acquirenti calcolano il multiplo di acquisizione. Chi comprende questo meccanismo prima di avviare la trattativa ottiene condizioni nettamente migliori. La strategia per vendere l’azienda al miglior prezzo non si costruisce in poche settimane: richiede almeno 12–24 mesi di preparazione, con attenzione specifica agli asset immateriali come marchi e brevetti.

Quali elementi influenzano l’EBITDA e la valutazione dei marchi?

L’EBITDA normalizzato è la base di ogni valutazione aziendale seria. Si calcola partendo dall’utile operativo e aggiungendo ammortamenti e svalutazioni, poi si rimuovono le voci non ricorrenti: spese legali straordinarie, compensi fuori mercato ai soci, costi di ristrutturazione una tantum. Il risultato è un numero che rappresenta la vera capacità reddituale dell’azienda.

Gli asset intangibili come marchi, brevetti e reputazione rappresentano spesso la leva più potente per ottenere un premio sul prezzo di vendita. Un marchio registrato e difendibile, con una storia di ricavi documentata, aumenta la percezione di solidità da parte dell’acquirente. Un brevetto attivo riduce il rischio competitivo e giustifica multipli più elevati.

La clientela fidelizzata e i contratti a lungo termine contribuiscono in modo diretto alla prevedibilità dei ricavi. La qualità del margine e la prevedibilità dei ricavi sono valutate più della pura dimensione di fatturato nelle trattative avanzate. Un’azienda con il 70% dei ricavi da contratti pluriennali vale più di una con lo stesso fatturato ma ricavi spot.

Asset intangibile | Impatto sull’EBITDA | Effetto sul multiplo |

Marchio registrato | Riduce costi di acquisizione clienti | Multiplo più alto per brand riconoscibile |

Brevetto attivo | Protegge margini da concorrenza | Premio per barriera all’ingresso |

Contratti pluriennali | Stabilizza ricavi ricorrenti | Riduce rischio percepito dall’acquirente |

Reputazione e certificazioni | Sostiene prezzi premium | Aumenta negoziabilità del prezzo |

Database clienti strutturato | Accelera cross-selling | Migliora qualità del margine |

Consiglio pro: Prima di avviare qualsiasi processo di vendita, fai valutare i tuoi marchi da un professionista specializzato in proprietà industriale. Un marchio non registrato o con tutela incompleta abbassa il valore percepito e apre obiezioni in due diligence.

Come preparare bilanci e documentazione per massimizzare il prezzo?

La normalizzazione degli utili nei 12–24 mesi precedenti la vendita è la singola azione con il maggiore impatto sul prezzo finale. La normalizzazione degli utili effettuata con questo anticipo aumenta il prezzo finale del 20–30%. Questo significa rimuovere dal conto economico le spese personali del titolare, i compensi straordinari ai familiari e i costi non operativi che distorcono la lettura della redditività.

La gestione del capitale circolante è un altro punto critico. Un ciclo di incasso lungo o un magazzino sovradimensionato riducono la cassa disponibile e aumentano il rischio percepito dall’acquirente. Portare i giorni di incasso in linea con il settore e ridurre le scorte eccedenti migliora sia il bilancio sia la percezione di efficienza operativa.

La data room è lo strumento con cui dimostri tutto questo a un acquirente. Una data room ben organizzata riduce i rischi percepiti e aumenta la probabilità di chiusura al valore massimo. Deve contenere: bilanci degli ultimi tre esercizi, contratti chiave con clienti e fornitori, documentazione sulla proprietà intellettuale, licenze attive e organigramma aziendale.

Rimuovi dal bilancio tutte le spese personali del titolare e dei soci non operative.

Normalizza i compensi dei manager portandoli a valori di mercato.

Separa gli investimenti straordinari dai costi operativi ricorrenti.

Raccogli e organizza tutta la documentazione su marchi, brevetti e licenze.

Verifica che i contratti chiave siano trasferibili all’acquirente senza clausole di risoluzione automatica.

Consiglio pro: L’errore più comune è presentare bilanci non normalizzati e aspettarsi che l’acquirente capisca da solo le rettifiche. Un acquirente professionale le troverà comunque, ma le interpreterà in modo sfavorevole. Presentale tu per primo, con documentazione a supporto.

Strategie concrete per aumentare l’EBITDA tramite i marchi

La crescita dell’EBITDA si costruisce su tre pilastri: incremento dei ricavi ricorrenti, riduzione dei costi non operativi e consolidamento del management. Ognuno di questi pilastri ha un effetto diretto sul multiplo che un acquirente è disposto a pagare. Aziende con crescita EBITDA superiore al 15% e ordini garantiti per oltre sei mesi ottengono multipli premium del 15–25% sopra mercato.

Il brand positioning è uno strumento concreto per aumentare i ricavi ricorrenti. Un marchio ben posizionato consente di applicare prezzi premium, riduce il costo di acquisizione dei nuovi clienti e aumenta la fedeltà di quelli esistenti. La cessione o il licensing del marchio a terzi genera royalties che entrano direttamente nell’EBITDA come ricavi ricorrenti e prevedibili.

Ridurre i costi non operativi richiede un’analisi voce per voce del conto economico. Le spese di rappresentanza eccessive, i contratti di consulenza con parti correlate e i costi di struttura sovradimensionati abbassano l’EBITDA senza creare valore. Eliminarli prima della vendita migliora il multiplo e riduce le obiezioni in due diligence.

Il consolidamento del team di management è il fattore che più spesso viene trascurato. Un’azienda indipendente dal fondatore con processi ben documentati ottiene valutazioni più elevate e riduce il rischio percepito dall’acquirente. Se tutta la conoscenza critica risiede nel titolare, l’acquirente percepisce un rischio di continuità e abbassa l’offerta.

Registra e tutela tutti i marchi attivi, compresi quelli secondari e le varianti grafiche.

Struttura contratti di licensing con royalties documentate per creare ricavi ricorrenti.

Investi nella formazione del management per ridurre la dipendenza dal fondatore.

Documenta i processi operativi chiave in manuali trasferibili.

Consolida i contratti con i clienti principali in accordi pluriennali prima della vendita.

Come pianificare la vendita per ottenere il prezzo massimo?

La differenza tra una vendita pianificata e una improvvisata si misura in punti percentuali sul prezzo finale. Il 60% dei fondatori che vende una PMI senza un processo strutturato ottiene un prezzo inferiore del 25–35%. Il ciclo medio di una vendita ben pianificata dura 4–8 mesi contro i 12–18 mesi di chi improvvisa.

Il prezzo di vendita si determina con un metodo combinato: multipli sull’EBITDA normalizzato, DCF (flussi di cassa attualizzati) e comparables di mercato. Nessuno dei tre metodi da solo è sufficiente. Il multiplo sull’EBITDA è il più usato nelle PMI italiane, ma il DCF è quello che meglio cattura il valore dei marchi e degli asset immateriali con potenziale di crescita.

Le tipologie di acquirenti hanno aspettative diverse. Un acquirente industriale cerca sinergie operative e paga di più per marchi complementari al suo portafoglio. Un fondo di private equity cerca crescita dell’EBITDA e management autonomo. Conoscere il profilo del tuo acquirente ideale prima di avviare la trattativa ti consente di preparare la documentazione in modo mirato.

Le clausole di earn-out, garanzie e modalità di pagamento sono leve negoziali che influenzano il valore reale dell’operazione. Le clausole di earn-out richiedono preparazione legale e fiscale accurata per non trasformarsi in un rischio post-vendita. Una struttura con parte del prezzo differita legata a obiettivi di EBITDA può aumentare il valore nominale dell’offerta, ma richiede garanzie solide.

Approccio alla vendita | Durata processo | Impatto sul prezzo |

Vendita improvvisata | 12–18 mesi | Prezzo inferiore del 25–35% |

Vendita pianificata 12–24 mesi | 4–8 mesi | Multipli premium, meno obiezioni |

Con data room completa | Riduzione del 30–40% dei tempi di due diligence | Maggiore probabilità di chiusura al valore massimo |

Con management autonomo | Processo più fluido | Valutazione più elevata e rischio ridotto |

Costruire l’azienda con l’idea dell’exit sin dall’inizio aumenta sensibilmente il valore di mercato e la negoziabilità. Gli imprenditori che pensano alla vendita come a un obiettivo di lungo periodo strutturano l’azienda in modo da renderla appetibile, trasferibile e difendibile.

Punti chiave

Vendere un’azienda al miglior prezzo richiede normalizzazione dell’EBITDA, tutela dei marchi e pianificazione della cessione con almeno 12–24 mesi di anticipo.

Punto | Dettagli |

Normalizzazione EBITDA | Rimuovi spese personali e costi non ricorrenti almeno 12–24 mesi prima della vendita. |

Valore dei marchi | Registra e tutela tutti i marchi attivi: aumentano il multiplo e riducono le obiezioni in due diligence. |

Data room completa | Organizza contratti, licenze e bilanci in modo ordinato per accelerare la due diligence e aumentare il valore percepito. |

Management autonomo | Un’azienda indipendente dal fondatore ottiene valutazioni più elevate e riduce il rischio percepito dall’acquirente. |

Pianificazione anticipata | Chi pianifica la vendita con 12–24 mesi di anticipo ottiene multipli premium e chiude in 4–8 mesi. |

La centralità dei marchi nella vendita: la mia esperienza

Negli anni di lavoro al fianco di imprenditori italiani in processi di cessione aziendale, ho osservato un pattern ricorrente: chi arriva alla trattativa con marchi non registrati o con tutela parziale perde potere negoziale in modo sistematico. L’acquirente lo sa, e lo usa.

Il punto che trovo più sottovalutato non è il calcolo dell’EBITDA, che ormai molti conoscono. È la capacità di dimostrare che i marchi sono difendibili, trasferibili e generatori di valore autonomo rispetto alla persona del fondatore. Un marchio storico con una storia di licenze documentate vale molto di più di un marchio identico senza quella traccia.

Ho visto imprenditori con aziende eccellenti ottenere multipli mediocri perché la proprietà intellettuale era disordinata: marchi scaduti, brevetti non rinnovati, contratti di licensing informali. Tutto questo si risolve, ma richiede tempo. Ecco perché consiglio sempre di iniziare la revisione degli asset immateriali almeno due anni prima di qualsiasi processo di vendita.

L’altro aspetto che cambia le trattative è la governance. Un acquirente che vede un management team capace, con deleghe chiare e processi documentati, percepisce un’azienda che funziona senza il titolare. Quella percezione vale punti di multiplo. Non è un dettaglio operativo: è un argomento negoziale.

— Studiolegalecoviello

Come Studiolegalecoviello supporta la valorizzazione della tua azienda

Studiolegalecoviello affianca imprenditori e manager nella tutela e valorizzazione degli asset di proprietà intellettuale che incidono direttamente sull’EBITDA e sul prezzo di cessione. Dalla registrazione e difesa dei marchi storici alla strutturazione di contratti di concessione in licenza che generano royalties documentate, lo studio offre una consulenza integrata orientata al risultato economico.

[

La preparazione della documentazione per la data room, la verifica della trasferibilità dei marchi e la consulenza sulle clausole negoziali sono attività che richiedono competenza specifica in proprietà industriale e diritto commerciale internazionale. Studiolegalecoviello opera su questi fronti con un approccio tecnico e orientato alla massimizzazione del valore. Contatta lo studio per una valutazione personalizzata degli asset immateriali della tua azienda.

Domande frequenti

Cos’è l’EBITDA normalizzato e perché conta nella vendita?

L’EBITDA normalizzato è il risultato operativo depurato da costi non ricorrenti, spese personali e voci straordinarie. È il parametro su cui gli acquirenti calcolano il multiplo di acquisizione, quindi determina direttamente il prezzo finale.

Come i marchi aumentano il valore aziendale in una cessione?

I marchi registrati e difendibili riducono il rischio percepito dall’acquirente, giustificano prezzi premium e generano royalties che entrano nell’EBITDA come ricavi ricorrenti. Un marchio ben tutelato può aumentare il multiplo di valutazione in modo significativo.

Quanto tempo serve per preparare una vendita aziendale ottimale?

La preparazione ideale richiede 12–24 mesi. Chi pianifica con questo anticipo normalizza il bilancio, tutela i marchi e costruisce una data room completa, ottenendo multipli premium e chiudendo la trattativa in 4–8 mesi.

Cosa sono le clausole di earn-out e quando convengono?

Le clausole di earn-out legano una parte del prezzo al raggiungimento di obiettivi futuri di EBITDA o fatturato. Possono aumentare il valore nominale dell’offerta, ma richiedono preparazione legale accurata per evitare rischi post-vendita.

Perché l’indipendenza dal fondatore aumenta il prezzo di vendita?

Un’azienda con management autonomo e processi documentati riduce il rischio di continuità percepito dall’acquirente. Questa caratteristica si traduce in valutazioni più elevate e in un processo di due diligence più rapido e meno conflittuale.

Raccomandazione

Commenti