Tassazione royalties: guida per soci e amministratori di Srl

- 3 giorni fa

- Tempo di lettura: 9 min

TL;DR:

Le royalties in una Srl sono deducibili come costi, riducendo IRES e IRAP, e sono tassate solo con IRPEF per il beneficiario.

Per mantenerne la validità fiscale, è fondamentale un contratto di licenza registrato e una perizia che attesti il valore di mercato dell’immateriale con soluzione professionale.

Gestire correttamente le royalties permette ai soci di ottimizzare fiscalità e contributi, a differenza dei dividendi, favorendo un vantaggio economico duraturo.

Molti soci di Srl continuano a estrarre valore dalla propria società esclusivamente attraverso dividendi, ignorando che le royalties rappresentano uno strumento fiscalmente più efficiente e legalmente solido. La tassazione delle royalties segue regole precise che, se applicate correttamente, consentono alla società di dedurre il costo dall’imponibile IRES e IRAP, mentre il beneficiario paga soltanto l’IRPEF senza contributi INPS aggiuntivi. Questa guida royalties Srl nasce per fornire ai soci e agli amministratori un quadro completo: dalla definizione giuridica alle strategie fiscali, dalla normativa italiana alle implicazioni internazionali, fino al confronto con le altre forme di remunerazione.

Indice

Punti chiave

Punto | Dettagli |

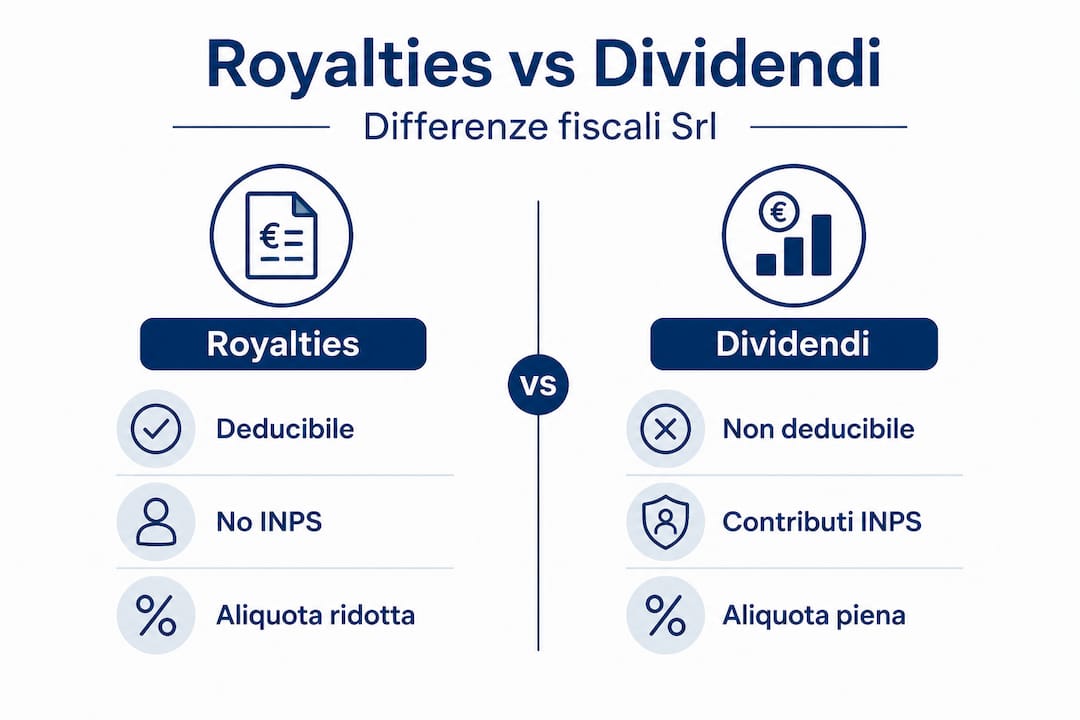

Royalties deducibili per la Srl | Le royalties pagate dalla società riducono la base imponibile IRES (24%) e IRAP (3,9%), a differenza dei dividendi. |

Nessun contributo INPS per il socio | Il socio che percepisce royalties paga solo l’IRPEF sul reddito, senza assoggettamento contributivo obbligatorio. |

Congruità del valore obbligatoria | L’Agenzia delle Entrate richiede una perizia professionale che attesti il valore di mercato delle royalties corrisposte. |

Contratto di licenza indispensabile | Senza un contratto di licenza formale e registrato, la deducibilità del costo può essere disconosciuta. |

Royalties internazionali: verificare i trattati | Per operazioni transfrontaliere occorre analizzare le convenzioni contro la doppia imposizione applicabili. |

Che cosa sono le royalties e come funzionano in una Srl

Le royalties sono compensi corrisposti per il diritto di utilizzare un bene immateriale di proprietà di un soggetto terzo. Nel contesto di una Srl, il meccanismo funziona tipicamente così: il socio registra a proprio nome un asset immateriale, quali un marchio, un brevetto, o del know-how, e concede in licenza alla società il diritto di utilizzo in cambio di un canone periodico. Come funzionano le royalties in pratica? La Srl paga il canone, lo deduce come costo operativo, e il socio riceve il corrispettivo soggetto a IRPEF.

I principali beni immateriali soggetti a royalties comprendono:

Marchi registrati: il caso più comune per le Srl italiane, con canoni calcolati tipicamente come percentuale del fatturato.

Brevetti per invenzioni industriali: utilizzati soprattutto in settori manifatturieri e tecnologici.

Know-how e segreti commerciali: formule, processi produttivi, metodologie proprietarie.

Software e opere dell’ingegno: tutelati anche dalla normativa sul diritto d’autore.

Design industriale: modelli estetici registrati presso l’EUIPO o l’UIBM.

La differenza fondamentale rispetto ad altre forme di compenso aziendale risiede nella natura del pagamento. Un compenso da amministratore remunera un’attività lavorativa; le royalties remunerano l’uso di un diritto. Questa distinzione ha conseguenze fiscali e contributive rilevanti che analizzeremo nel dettaglio. Il contratto di licenza è il documento che formalizza il rapporto e definisce oggetto, durata, territorio e modalità di calcolo del canone. Senza questo strumento, l’intera struttura perde validità fiscale: non registrare formalmente un marchio o non disciplinare il contratto di licenza in modo solido espone società e soci al rischio di riclassificazione del costo a dividendi non deducibili.

Quadro normativo e fiscale delle royalties in Italia

La disciplina fiscale delle royalties per la Srl trova il suo fondamento nell’articolo 109 del TUIR, che stabilisce i criteri generali di deducibilità dei costi per le società di capitali. Affinché il costo sia deducibile, deve essere inerente all’attività d’impresa, certo nell’esistenza e determinabile nell’ammontare. Le royalties deducibili secondo il TUIR consentono alla società di risparmiare su IRES al 24% e IRAP al 3,9%, mentre il beneficiario paga IRPEF senza contributi INPS.

Voce | Royalties | Dividendi |

Deducibilità per la Srl | Sì, come costo d’esercizio | No, distribuzione di utili |

Tassazione per il socio | IRPEF per scaglioni | Ritenuta secca 26% |

Contributi INPS | Non dovuti | Non dovuti |

IVA | Esente (se non attività abituale) | Non applicabile |

Impatto su base imponibile Srl | Riduce IRES e IRAP | Nessun impatto |

Dal punto di vista del socio, le royalties percepite senza attività professionale abituale sono esenti da IVA, il che evita di appesantire i flussi finanziari aziendali. Il reddito viene classificato come reddito diverso o reddito da lavoro autonomo a seconda della fattispecie, con deduzioni forfettarie variabili che riducono ulteriormente la base imponibile IRPEF.

Consiglio Pro: Se sei il titolare del marchio e lo concedi in licenza alla tua Srl senza svolgere attività professionale continuativa, le royalties percepite non sono soggette né a IVA né a contributi INPS. Verifica però che il contratto di licenza sia registrato e che il canone sia congruo rispetto ai valori di mercato.

Un elemento critico è la congruità economica del canone. L’Agenzia delle Entrate può disconoscere la deducibilità se ritiene che il valore corrisposto sia sproporzionato rispetto al valore reale del bene immateriale. Per questo motivo, la valutazione congrua delle royalties richiede una perizia professionale che certifichi il valore di mercato secondo parametri oggettivi.

Gestione pratica e valutazione delle royalties

La corretta gestione delle royalties passa da un processo strutturato in più fasi, che riduce il rischio di contestazioni e massimizza il vantaggio fiscale. Ecco le fasi operative fondamentali:

Registrazione dell’asset immateriale: il marchio o il brevetto deve essere registrato formalmente a nome del titolare (socio o persona fisica) prima che il contratto di licenza sia stipulato.

Perizia professionale di valutazione: un esperto indipendente deve determinare il valore del bene immateriale secondo criteri di mercato, analizzando fatturato aziendale, notorietà del marchio, settore di riferimento e royalty rate medie di settore.

Redazione del contratto di licenza: il contratto deve indicare oggetto preciso, durata, territorio, modalità di calcolo del canone (percentuale su fatturato o importo fisso), e termini di pagamento.

Registrazione del contratto: la registrazione presso l’Agenzia delle Entrate è necessaria per conferire data certa e validità opponibile a terzi.

Monitoraggio e aggiornamento periodico: la perizia va aggiornata con cadenza regolare, poiché il valore del marchio può cambiare nel tempo.

Un esempio concreto chiarisce l’impatto economico. Con fatturato di 650.000 euro, una Srl con royalties di 16.000 euro risparmia circa 4.500 euro annui di imposte rispetto alla distribuzione di dividendi. Il calcolo considera la riduzione dell’imponibile IRES e IRAP da un lato, e l’aliquota IRPEF applicabile al socio dall’altro. Il calcolo delle royalties sul marchio richiede competenze specifiche per essere inattaccabile in sede di controllo.

Consiglio Pro: Non affidarti mai a stime improvvisate per determinare il canone di licenza. Una valutazione fai-da-te, priva di supporto peritale, espone la società a riqualificazione del costo e sanzioni che possono annullare qualsiasi vantaggio fiscale.

I rischi di una gestione approssimativa sono concreti: sanzioni amministrative, ripresa a tassazione dei costi dedotti, e in casi estremi contestazioni per abuso del diritto. La legittimità fiscale delle royalties dipende dall’elemento cruciale della congruità economica, certificata da perizie aggiornate e parametri di mercato oggettivi.

Royalties internazionali e doppia imposizione

Quando il titolare del bene immateriale risiede in uno Stato diverso da quello della Srl che paga le royalties, entra in gioco la disciplina della doppia imposizione internazionale. In Italia, le royalties corrisposte a non residenti sono soggette a una ritenuta alla fonte del 30%, che può essere significativamente ridotta grazie alle convenzioni bilaterali contro la doppia imposizione.

Stato del beneficiario | Ritenuta standard | Aliquota convenzionale tipica |

USA | 30% | 5-10% |

Germania | 30% | 0-5% |

Francia | 30% | 0% |

Cina | 30% | 10% |

Svizzera | 30% | 0-5% |

Il modello OCSE costituisce il riferimento internazionale per la regolamentazione di questi flussi. L’articolo 12 del modello OCSE prevede la tassazione delle royalties esclusivamente nello Stato di residenza del beneficiario effettivo, anche se l’Italia applica comunque ritenute ridotte attraverso le convenzioni bilaterali stipulate.

Per i soci e gli amministratori con strutture internazionali, le implicazioni pratiche sono rilevanti:

Verificare l’esistenza e il contenuto della convenzione bilaterale applicabile tra Italia e Stato del beneficiario.

Accertare che il beneficiario possieda i requisiti di sostanza economica reale per accedere alle aliquote ridotte.

Documentare il concetto di beneficiario effettivo, che limita abusi e permette l’applicazione di aliquote agevolate.

Predisporre la documentazione per il rimborso o la compensazione del credito d’imposta nel Paese di residenza.

La corretta gestione fiscale delle royalties internazionali passa dall’attenta verifica delle convenzioni contro le doppie imposizioni e del concetto di beneficiario effettivo: un’analisi che richiede competenza specialistica e aggiornamento continuo sulle normative dei singoli Paesi coinvolti.

Confronto tra royalties e altre forme di remunerazione

Comprendere il posizionamento delle royalties rispetto agli altri strumenti di remunerazione disponibili per i soci di Srl è fondamentale per costruire una strategia di pianificazione fiscale efficace. Il confronto deve considerare tre variabili: carico fiscale complessivo, impatto contributivo e deducibilità per la società.

Forma di remunerazione | Deducibile per Srl | INPS socio | Tassazione socio |

Royalties | Sì | No | IRPEF con deduzioni forfettarie |

Dividendi | No | No | Ritenuta secca 26% |

Compenso da amministratore | Sì | Sì (gestione separata) | IRPEF per scaglioni |

Rimborsi spese | Sì (entro limiti) | No | Esente entro soglie |

Le royalties come alternativa ai dividendi presentano un vantaggio strutturale: sono deducibili per la società e non soggette a contributi INPS per il beneficiario, mentre i dividendi sono tassati al 26% senza alcun beneficio per la base imponibile societaria. Per un socio con redditi complessivi moderati, l’aliquota IRPEF effettiva sulle royalties può risultare inferiore al 26% applicato sui dividendi, amplificando il vantaggio netto.

Le royalties convengono in particolare quando il socio è titolare di beni immateriali registrati, quando la Srl ha margini sufficienti per pagare il canone senza compromettere la liquidità, e quando il socio non vuole aggiungere ulteriore base imponibile INPS al proprio reddito. I soci possono anche combinare strumenti di remunerazione come royalties, rimborsi spese e buoni pasto per ridurre il carico fiscale e contributivo rispetto alle estrazioni dirette di utili.

La pianificazione fiscale tramite marchi e royalties deve sempre considerare i limiti normativi: il canone deve essere congruo, documentato e coerente con le condizioni di mercato. Strutture artificiose prive di sostanza economica reale sono soggette a contestazione per abuso del diritto.

La visione dell’esperto: royalties, una scelta che conviene

Nella mia esperienza di consulenza a soci e amministratori di Srl, ho riscontrato una tendenza ricorrente: la sottovalutazione dello strumento royalties, spesso percepito come complesso o rischioso. In realtà, il rischio non sta nell’usare le royalties, ma nell’usarle male.

Ho visto società perdere anni di vantaggi fiscali perché il contratto di licenza era redatto in modo generico, o perché la perizia di valutazione era stata affidata a soggetti privi delle competenze necessarie. Ho visto soci subire accertamenti evitabili perché il canone era stato determinato “a spanne” senza alcun ancoraggio a parametri di mercato obiettivi. Il vantaggio fiscale delle royalties è reale e consistente, ma esige rigore professionale in ogni fase: dalla registrazione dell’asset alla redazione del contratto, dalla perizia al monitoraggio fiscale periodico.

Il trend normativo del 2026 conferma che l’Agenzia delle Entrate dedica attenzione crescente alle operazioni tra soci e società. Questo non significa che le royalties siano uno strumento da evitare, bensì che vanno costruite su basi solide, con documentazione inattaccabile e supporto legale specializzato. Chi investe nella corretta impostazione della struttura oggi, raccoglie vantaggi certi e duraturi.

— Studiolegalecoviello

Come Studiolegalecoviello può supportarti

Studiolegalecoviello offre ai soci e agli amministratori di Srl un percorso integrato per la gestione e l’ottimizzazione delle royalties, dalla registrazione del marchio alla redazione del contratto di licenza, fino alla perizia professionale di valutazione e alla compliance fiscale internazionale.

Lo studio assiste i clienti nella strutturazione di contratti di concessione in licenza personalizzati e fiscalmente solidi, e supporta le aziende nella valorizzazione dei propri marchi registrati come leva per il risparmio fiscale. Ogni intervento è accompagnato da una perizia professionale aggiornata, indispensabile per sostenere la congruità del canone davanti all’Agenzia delle Entrate. Contatta Studiolegalecoviello per un’analisi personalizzata della tua situazione e scopri quanto puoi risparmiare con una strategia fiscale costruita su basi legali solide.

FAQ

Le royalties sono sempre deducibili per la Srl?

Le royalties sono deducibili ai sensi dell’articolo 109 TUIR se sono inerenti all’attività d’impresa, sostenute da un contratto di licenza valido e congrue rispetto ai valori di mercato certificati da perizia professionale.

Il socio che percepisce royalties deve pagare l’INPS?

No. Se il socio non esercita un’attività professionale abituale in relazione al bene concesso in licenza, le royalties percepite non sono soggette a contributi INPS, a differenza dei compensi da amministratore.

Come si calcola il valore congruo delle royalties?

Il valore congruo si determina attraverso una perizia professionale che considera il fatturato della società, la notorietà del marchio o brevetto, le royalty rate medie del settore e i parametri di mercato specifici.

Cosa succede in caso di royalties transfrontaliere?

La società italiana applica una ritenuta alla fonte del 30% sulle royalties pagate a non residenti, riducibile attraverso le convenzioni bilaterali contro la doppia imposizione, a condizione che il beneficiario sia il soggetto effettivo del reddito con sostanza economica reale.

Royalties o dividendi: cosa conviene al socio di Srl?

Le royalties convengono quando il socio è titolare di beni immateriali registrati, perché riducono la base imponibile IRES e IRAP della società e il socio paga solo l’IRPEF senza ritenuta secca al 26% tipica dei dividendi.

Raccomandazione

Commenti