Portafoglio brevetti e EBITDA: guida per manager 2026

- 19 ore fa

- Tempo di lettura: 8 min

In breve:

Un portafoglio brevetti ben gestito aumenta l’EBITDA proteggendo i ricavi e facilitando licensing e incentivi fiscali. La protezione legale consente di praticare prezzi più alti e generare ricavi ricorrenti, migliorando margini e valore aziendale. La pianificazione e la gestione attiva del patrimonio IP sono fondamentali per valorizzare al massimo gli asset e sostenere la crescita.

Un portafoglio brevetti ben gestito è definito come l’insieme dei diritti di privativa industriale che un’azienda detiene per proteggere le proprie invenzioni e trasformarle in flussi di ricavo misurabili. Capire come il portafoglio brevetti aumenta l’EBITDA della società significa riconoscere che ogni brevetto attivo riduce la pressione competitiva sui prezzi, apre canali di licensing e consente l’accesso a incentivi fiscali come il Patent Box (art. 6 D.L. 146/2021). Il risultato è un impatto diretto su ricavi, costi e margine operativo lordo. Studiolegalecoviello assiste imprenditori e manager nella costruzione e valorizzazione di questo asset con un approccio integrato: giuridico, fiscale e commerciale.

Come il portafoglio brevetti aumenta l’EBITDA della società

La protezione giuridica di un’invenzione crea un vantaggio competitivo misurabile. Un brevetto garantisce al titolare l’esclusiva di vietare a terzi la produzione, l’uso, la vendita e l’importazione dell’invenzione per 20 anni dal deposito. Questa esclusiva non è solo una difesa legale: è la base contrattuale su cui si costruiscono accordi di licensing redditizi e margini di prezzo superiori alla media di mercato.

Il meccanismo è diretto. L’azienda titolare del brevetto può praticare prezzi più elevati perché i concorrenti non possono replicare legalmente il prodotto o il processo. Questo effetto si traduce in ricavi protetti, ovvero ricavi che non dipendono dalla capacità di competere sul prezzo ma dalla forza giuridica del titolo. I ricavi protetti aumentano il margine operativo e, di conseguenza, l’EBITDA.

Le licenze e le royalty rappresentano un secondo canale di generazione di valore. Un’azienda può concedere a terzi il diritto di sfruttare il brevetto in cambio di un corrispettivo periodico. Questo flusso entra direttamente nel conto economico come ricavo aggiuntivo, senza aumentare i costi operativi in misura proporzionale. L’effetto sull’EBITDA è quindi amplificato rispetto a un ricavo da vendita tradizionale.

La tempistica di deposito e pubblicazione del brevetto incide anche sulla pianificazione commerciale. La domanda di brevetto diventa pubblica dopo 18 mesi dal deposito. Un’azienda che deposita prima del lancio commerciale ottiene una finestra di esclusiva de facto che le consente di consolidare la posizione di mercato prima che i concorrenti possano reagire legalmente.

Principali canali di impatto sull’EBITDA:

Ricavi protetti da esclusiva: prezzi superiori grazie all’impossibilità legale di imitazione diretta.

Royalty da licensing: flussi ricorrenti con bassa incidenza di costi variabili.

Riduzione della pressione competitiva: margini operativi più stabili nel tempo.

Valore nei processi di M&A: il portafoglio brevetti aumenta la valutazione aziendale in operazioni di fusione e acquisizione.

Consiglio pro: Depositate il brevetto prima di presentare il prodotto a fiere o investitori. La pubblicazione anticipata senza deposito distrugge la novità e rende il brevetto non concedibile.

Patent Box e incentivi fiscali: quanto si risparmia davvero?

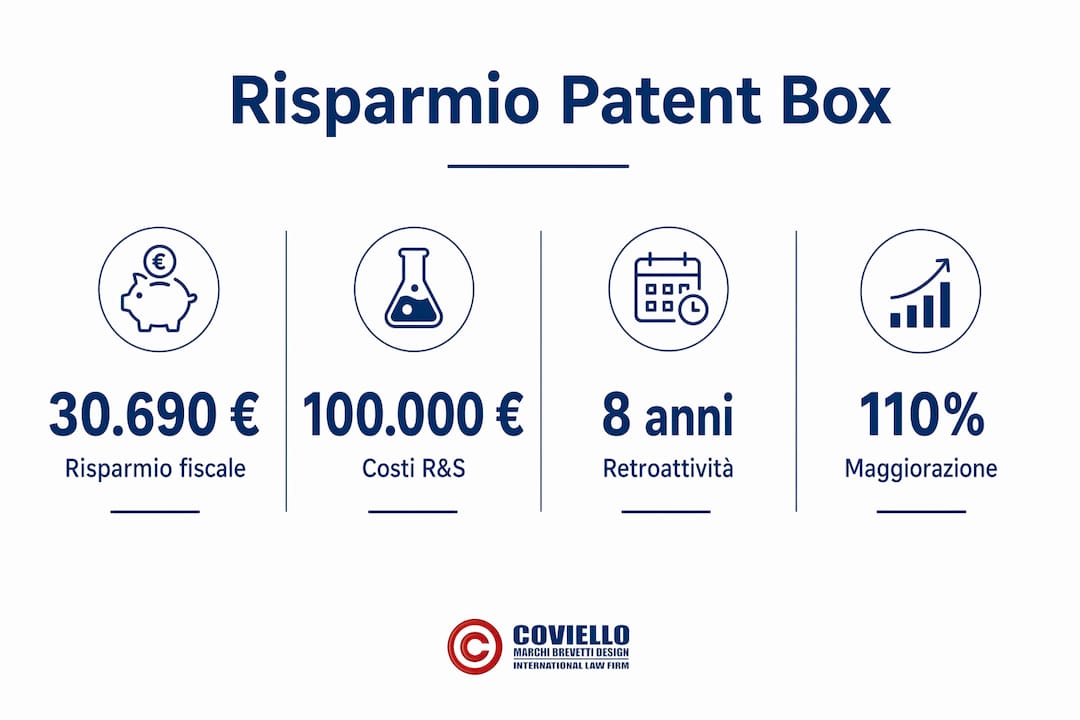

Il Patent Box, disciplinato dall’art. 6 del D.L. 146/2021, è il principale strumento fiscale per valorizzare la proprietà industriale in Italia. Il meccanismo prevede una maggiorazione del 110% dei costi di ricerca e sviluppo qualificati sostenuti in relazione a beni immateriali, inclusi i brevetti. Questa maggiorazione riduce l’imponibile IRES e IRAP, generando un risparmio fiscale stimato di circa il 30,69% dei costi agevolabili.

Il calcolo è concreto. Su 100.000 euro di costi R&S qualificati, il risparmio fiscale effettivo è di circa 30.690 euro. Questo importo non riduce l’EBITDA direttamente, ma migliora la liquidità aziendale e riduce il carico fiscale complessivo, rendendo sostenibili investimenti in commercializzazione e licensing che a loro volta alimentano i ricavi.

Un elemento spesso sottovalutato è la retroattività del beneficio. Il Patent Box si applica retroattivamente fino a otto periodi d’imposta antecedenti al conseguimento del titolo di privativa industriale. Per un’azienda che ha sostenuto costi R&S negli anni precedenti al brevetto, questo significa recuperare benefici fiscali significativi in un’unica soluzione.

Scenario | Costi R&S qualificati | Maggiorazione 110% | Risparmio fiscale stimato |

PMI in crescita | 50.000 € | 55.000 € | ~15.345 € |

Media impresa | 100.000 € | 110.000 € | ~30.690 € |

Grande impresa | 500.000 € | 550.000 € | ~153.450 € |

La combinazione tra Patent Box e credito d’imposta R&S richiede una simulazione fiscale accurata prima di procedere. I due strumenti sono cumulabili, ma il beneficio complessivo dipende dall’aliquota IRES effettiva e dal reddito dell’esercizio. Sovrastimare il risparmio porta a pianificazioni finanziarie errate.

Consiglio pro: Prima di presentare la dichiarazione, simulate il beneficio combinato Patent Box e credito R&S con il vostro consulente fiscale. La differenza tra una stima approssimativa e una simulazione precisa può valere decine di migliaia di euro.

Strategie pratiche per valorizzare il portafoglio brevetti

La valorizzazione economica di un brevetto richiede una valutazione multidisciplinare che integri il profilo tecnologico, giuridico, contabile, fiscale e strategico. Non basta sapere che il brevetto è valido: occorre quantificarne il contributo al valore economico dell’azienda per prendere decisioni informate su licensing, cessione o mantenimento.

Il licensing è lo strumento più diretto per monetizzare il portafoglio. Una licenza esclusiva garantisce al licenziatario l’uso esclusivo del brevetto in un territorio o settore definito, in cambio di royalty più elevate. Una licenza non esclusiva consente a più soggetti di sfruttare lo stesso brevetto contemporaneamente, generando flussi multipli con minore potere negoziale per ciascun licenziatario. La scelta tra le due forme dipende dalla struttura del mercato e dagli obiettivi di crescita dell’azienda.

Modalità operative di valorizzazione:

Licensing esclusivo: massimizza il corrispettivo unitario, adatto a mercati con pochi operatori dominanti.

Licensing non esclusivo: moltiplica i flussi di royalty, adatto a mercati frammentati o tecnologie trasversali.

Joint venture: il brevetto entra come conferimento in una società comune, trasformando IP in partecipazione azionaria.

Cessione del brevetto: monetizzazione immediata, utile per finanziare nuovi cicli di R&S.

Cartolarizzazione: il brevetto diventa asset per raccogliere capitali attraverso strumenti finanziari strutturati.

La gestione attiva del portafoglio include anche il mantenimento con versamenti annuali dei diritti di deposito. Il ritardo o l’omissione di questi pagamenti causa la decadenza del brevetto, con perdita immediata di tutti i diritti e del valore economico associato. Un portafoglio mal gestito non è un asset: è una passività nascosta.

Il trattamento contabile dei brevetti in bilancio merita attenzione specifica. I brevetti si iscrivono tra le immobilizzazioni immateriali e si ammortizzano nel periodo di utilità economica. Un conferimento corretto in bilancio migliora la rappresentazione del patrimonio netto e può influenzare positivamente i parametri usati dagli istituti di credito per la concessione di finanziamenti.

Aziende con brevetti vs. aziende senza: chi performa meglio?

Le aziende IP-driven mostrano maggiore resilienza e margini operativi più stabili rispetto alle aziende prive di portafoglio brevetti. Questa differenza non è teorica: si manifesta nella capacità di difendere i prezzi, attrarre investitori e accedere a finanziamenti strutturati.

Parametro | Azienda con portafoglio brevetti | Azienda senza brevetti |

Protezione dei ricavi | Alta: esclusiva legale su prodotti e processi | Bassa: esposta alla concorrenza di prezzo |

Margini operativi | Più stabili nel tempo | Soggetti a erosione competitiva |

Accesso a finanziamenti | Facilitato: brevetti come garanzia o asset | Limitato agli asset fisici tradizionali |

Valore in operazioni M&A | Aumentato dal portafoglio IP | Dipendente solo da ricavi e asset tangibili |

Incentivi fiscali disponibili | Patent Box, credito R&S | Nessun incentivo IP-specifico |

Il ruolo dei brevetti nelle operazioni di M&A è particolarmente rilevante per le aziende in crescita. Un acquirente valuta il portafoglio IP come barriera all’ingresso per i concorrenti e come fonte di ricavi futuri. Un’azienda con brevetti solidi ottiene valutazioni più elevate e condizioni di cessione più favorevoli. La cartolarizzazione dei brevetti apre inoltre l’accesso a capitali senza diluire la proprietà azionaria, un vantaggio competitivo concreto per le PMI che vogliono crescere senza ricorrere ad aumenti di capitale.

Punti chiave

Un portafoglio brevetti gestito con metodo genera ricavi protetti, riduce il carico fiscale tramite il Patent Box e aumenta il valore aziendale in ogni scenario di crescita o cessione.

Punto | Dettagli |

Esclusiva come base di EBITDA | Il brevetto garantisce 20 anni di protezione legale che difende prezzi e margini dalla concorrenza. |

Patent Box: risparmio concreto | Su 100.000 € di costi R&S qualificati, il risparmio fiscale stimato è di circa 30.690 €. |

Licensing come fonte di ricavi | Licenze esclusive e non esclusive generano royalty ricorrenti con bassa incidenza di costi variabili. |

Gestione attiva obbligatoria | Il mancato pagamento dei diritti annuali causa la decadenza del brevetto e la perdita del valore economico. |

Valore strategico in M&A | Le aziende con portafoglio IP ottengono valutazioni più elevate e accesso a strumenti di finanziamento strutturati. |

Il valore dei brevetti non si misura solo in euro

Lavoro con imprenditori e manager da anni, e l’errore più comune che osservo non è la mancanza di brevetti: è la mancanza di una strategia per usarli. Un brevetto depositato e dimenticato in un cassetto non genera EBITDA. Un brevetto integrato in una strategia commerciale, fiscale e finanziaria può cambiare la traiettoria di un’azienda.

Il Patent Box è spesso percepito come uno strumento per grandi imprese con uffici fiscali dedicati. Non è così. Una PMI con 50.000 euro di costi R&S annui può recuperare oltre 15.000 euro di imposte, risorse che finanziano il ciclo successivo di innovazione. Il problema è che poche aziende fanno la simulazione prima di decidere se brevettare o meno.

L’altro aspetto che sottovaluto raramente è il timing. Depositare un brevetto sei mesi dopo il lancio commerciale, quando la novità è già compromessa da pubblicazioni o presentazioni pubbliche, è un errore che non si recupera. La protezione va costruita prima, non dopo. La tutela integrata di brevetti e marchi è un investimento che si ammortizza nel tempo, non un costo una tantum.

La visione che condivido con i clienti di Studiolegalecoviello è questa: i brevetti non sono uno scudo difensivo. Sono uno strumento offensivo per crescere, negoziare e creare valore misurabile nel bilancio.

— Studiolegalecoviello

Studiolegalecoviello: consulenza integrata su brevetti e EBITDA

Studiolegalecoviello affianca imprenditori e manager nella costruzione di portafogli di proprietà intellettuale che generano valore economico misurabile. L’approccio dello studio integra la tutela giuridica dei brevetti con la pianificazione fiscale legata al Patent Box e le strategie di licensing, offrendo una visione completa dell’impatto sulla performance aziendale.

[

Per le aziende che vogliono valorizzare i propri asset intellettuali, Studiolegalecoviello offre consulenza su contratti di licenza e sulla protezione integrata di marchi e brevetti come leva di crescita. Lo studio assiste anche nella registrazione e tutela di marchi storici e nella gestione di asset IP complessi a livello nazionale e internazionale. Contattate lo studio per una valutazione personalizzata del vostro portafoglio di proprietà intellettuale.

Domande frequenti

Cos’è il Patent Box e come funziona per i brevetti?

Il Patent Box è un regime fiscale agevolato previsto dall’art. 6 del D.L. 146/2021 che consente una maggiorazione del 110% dei costi R&S qualificati legati a brevetti e altri beni immateriali. Il beneficio riduce l’imponibile IRES e IRAP, generando un risparmio fiscale stimato di circa il 30,69% dei costi agevolabili.

Quanto tempo dura la protezione di un brevetto?

Un brevetto nazionale garantisce l’esclusiva per un massimo di 20 anni dal deposito della domanda. Il mantenimento richiede il pagamento di diritti annuali: il mancato versamento causa la decadenza anticipata del titolo.

Quali sono le modalità principali per monetizzare un brevetto?

Le modalità principali sono il licensing esclusivo, il licensing non esclusivo, la cessione del brevetto, il conferimento in joint venture e la cartolarizzazione. Ogni forma ha implicazioni diverse su ricavi, controllo del titolo e impatto sull’EBITDA.

Il Patent Box è cumulabile con il credito d’imposta R&S?

Sì, i due strumenti sono cumulabili, ma il beneficio complessivo dipende dall’aliquota IRES effettiva e dal reddito dell’esercizio. Una simulazione fiscale accurata è necessaria per evitare di sovrastimare il risparmio complessivo.

Come incide il portafoglio brevetti sul valore aziendale in un’operazione di M&A?

Le aziende con un portafoglio brevetti solido ottengono valutazioni più elevate nelle operazioni di fusione e acquisizione, perché i brevetti rappresentano barriere all’ingresso per i concorrenti e fonti di ricavi futuri certificabili. Il portafoglio IP può anche essere utilizzato come asset per strumenti di finanziamento strutturati come la cartolarizzazione.

Raccomandazione

Commenti